Ulgi podatkowe 2025/2026

W polskim systemie podatkowym istnieje sporo możliwości pomniejszenia zobowiązania podatkowego. Ulgi i odliczenia podatkowe można rozliczać na cele budowlane, biznesowe, darowizny czy na cele kultu religijnego lub rehabilitacyjne. Zastanawiasz się, co możesz odliczyć od podatku za 2025 rok? ➢ Wyjaśniamy dostępne ulgi oraz podpowiadamy jak z nich skorzystać ➢ Sprawdź teraz!

W zeznaniu podatkowym można również skorzystać z chociażby z ulgi prorodzinnej, pozwalającej odliczyć podatek na każde dziecko pozostające na utrzymaniu. Większość z nich w 2026 roku obowiązuje na dotychczasowych zasadach, z niektórych można skorzystać wyłącznie na zasadzie praw nabytych. Pojawiły się też nowe ulgi. W artykule wyjaśniamy, jakie ulgi i odliczenia od podatku są aktualnie dostępne oraz jak z nich skorzystać. Zapraszamy do lektury!

Ulga podatkowa w rozliczeniu PIT prawem podatnika

Należy pamiętać, że korzystanie z ulgi podatkowej nie jest przymusowe. To zawsze dobrowolna decyzja uprawnionego do skorzystania z niej podatnika. Tym samym to właśnie na jego głowie spoczywa obowiązek, aby dopełnić wszelkich formalności – przygotować dokumenty potwierdzające prawo do danej ulgi i odpowiednio i terminowo wypełnić zeznanie podatkowe. Co ważne, organ podatkowy nie ma obowiązku ani prawa zmieniać za podatnika deklaracji PIT. Jeśli sam podatnik nie skorzystał z przysługujących mu preferencji podatkowych, fiskus nie jest zobowiązany by mu o takiej możliwości przypominać.

Najpopularniejsze ulgi podatkowe i odliczenia PIT za rok 2025 w 2026

Czytając poniższy artykuł dowiesz się z jakich ulg możesz skorzystać w rozliczeniu za 2025 rok. Sporządziliśmy spis ulg i odliczeń od podatku, dochodu podatnika i inne formy pomniejszenia podatku PIT. Pokrótce wskazujemy na potrzebne dokumenty do przygotowania. Te oraz odpowiednie załączniki do zeznań podatkowych są podstawą do uzyskania ulg i odliczeń podatkowych. Kliknij na nazwę interesującej Cię ulgi, by dowiedzieć się więcej.

Sprawdź listę ulg i odliczeń od PIT w okresie 2025/2026.

| Ulga | Jaki formularz? | Potrzebna dokumentacja | Kwota odliczenia |

| Ulga internetowa |

PIT-28 PIT-36 PIT-37 | Rachunki za internet | Do kwoty 760 zł za każdy rok – można skorzystać za 2 kolejne lata podatkowe |

| Ulga na marketing produktu - ulga na ekspansję | PIT-36 | Dokumenty potwierdzające wydatki | Max. 1 mln. zł |

| Ulga rehabilitacyjna | PIT-28 | Dowód poniesienia wydatku, orzeczenie o niepełnosprawności/zaświadczenie lekarskie o konieczności stosowania leków dowód pokrewieństwa z osobą niepełnosprawną w przypadku opiekunów | Kwota wydatków w zależności od kategorii: Limitowane – maksymalnie 2280 zł, Nielimitowane – cała kwota poniesionych kosztów, Kwota leków - nadwyżka wydatków ponad 100 zł |

|

| PIT-36 | Faktury z podatkiem VAT od podatników VAT czynnych | 53 000 zł; 106 tys. w przypadku małżeństw |

| Ulga na robotyzację | PIT-36 PIT-36L | Dokument potwierdzający płatność (kto, komu, kiedy, ile, za co zapłacił) | Dodatkowe odliczenie od podstawy opodatkowania w wysokości 50% kosztów uzyskania przychodów poniesionych w roku podatkowym na robotyzację |

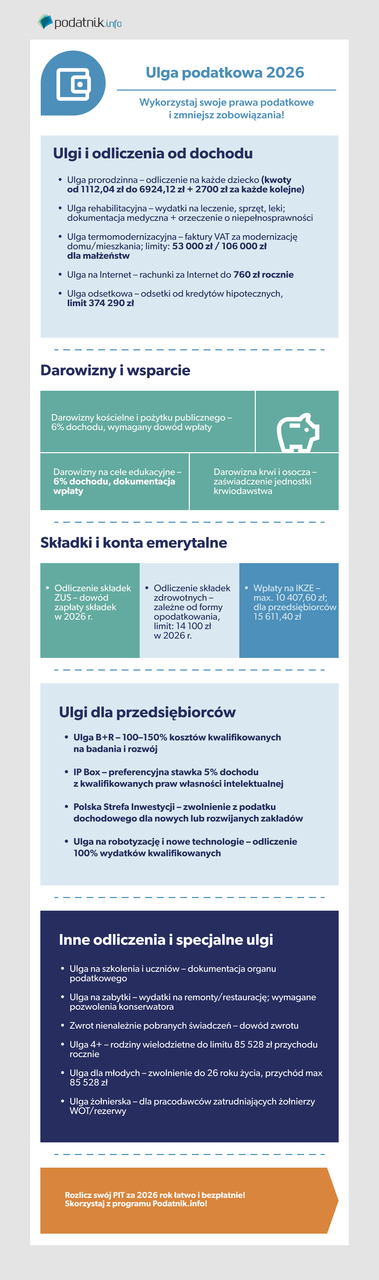

| Ulga prorodzinna tzw. ulga na dziecko | PIT-28 | Odpis aktu urodzenia dziecka, potwierdzenie bycia opiekunem | Roczna wartość: jedno dziecko: 1112,04 zł dwoje dzieci: 2224,08 zł troje dzieci: 4224,12 zł czworo dzieci: 6924,12 zł, każde kolejne + 2700 zł |

| Ulga dla krwiodawców | PIT-28 | Potwierdzenie z jednostki krwiodawstwa | Kwota będąca ekwiwalentem za oddaną krew lub osocze (np. 130 zł za 1 litr krwi). Limit: całkowita kwota odliczeń z tytułu darowizn (w tym krwiodawstwa) nie może w roku podatkowym przekroczyć 6% dochodu podatnika |

| Ulga na badanie i rozwój | PIT-36 PIT-36L | ewidencja kosztów kwalifikowanych oraz dowód ich poniesienia | 100%-150% kosztów poniesionych na poszczególne wydatki kwalifikowane do ulgi |

| Ulga odsetkowa | PIT-28 | Zaświadczenie o wysokości zapłaconych odsetek na rzecz podmiotu, który udzielił kredytu | wysokość odsetek od części kredytu, która nie przekracza kwoty 374 290 zł. |

| Darowizna kościelna | PIT-28 | Dokumenty stwierdzające wysokość poniesionych wydatków | 6% dochodu podatnika |

| Darowizna na cele pożytku publicznego | PIT-28 | Dokumenty stwierdzające wysokość poniesionych wydatków | 6% dochodu podatnika |

| Darowizna na cele edukacji zawodowej | PIT-28 | Dokumenty stwierdzające wysokość poniesionych wydatków | 6% dochodu podatnika |

| Zwrot nienależnie pobranych świadczeń | PIT-28 | Dowód zwrotu świadczeń | Kwota netto zwrotu łącznie z podatkiem |

| Odliczenie składek ZUS | PIT-28 | Dokument potwierdzający pobranie lub zapłacenie składek | W wysokości zapłaconych lub pobranych składek w 2025 r. |

| Odliczenie składek zdrowotnych | PIT-16A | RMUA/ Dokument potwierdzający pobranie lub zapłacenie składek | Podatek liniowy - 11 600 zł z zapłaconych lub pobranych składek w 2025 r. Ryczałt - 50% zapłaconych lub pobranych składek w 2025 r. Karta podatkowa - 19% zapłaconych lub pobranych składek w 2025 r. |

| Wpłaty na IKZE | PIT-28 | Potwierdzenie pobranych lub zapłaconych składek na konto emerytalne | Max. 10 407,60 zł, Osoby prowadzące działalność gospodarczą – 15 611,40 zł |

| Ulga dla młodych | PIT-28 | Zwolnienie od podatku dochodowego od osób fizycznych przychodów ze stosunku pracy i stosunków pokrewnych oraz z osobiście wykonywanej działalności na podstawie umowy zlecenia, otrzymanych przez podatnika do ukończenia 26. | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. |

| Ulga dla pracujących seniorów | PIT-28 | Zaświadczenie o rezygnacji ze świadczeń emerytalnych | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. |

| Ulga 4+ dla rodzin wielodzietnych | PIT-28 | Oświadczenie o spełnieniu warunków ulgi w zakresie wieku i ilości dzieci | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. |

| Ulga na powrót | PIT-28 | Certyfikat rezydencji podatkowej lub inna dokumentacja poświadczająca miejsce zamieszkania za granicą | Uldze podlegają przychody uzyskane od stycznia do grudnia do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. |

| Ulga na terminal | PIT-28 | Faktury w związku z poniesieniem wydatku na nabycie terminala oraz koszty poniesione w związku z obsługą transakcji z wykorzystaniem urządzenia |

|

| Ulga CSR - wsparcie sportu, kultury, szkolnictwa wyższego | PIT-36 | Dokumentacja poświadczająca poniesienie wydatków w związku z nabyciem terminala bądź obsługą transakcji z jego wykorzystaniem | Odliczenie od podstawy opodatkowania 50% kosztów uzyskania przychodu |

| Składki członkowskie na związki zawodowe | PIT-28 | Dowód wpłaty składki | Odliczenie od dochodu kwoty składek w wartości nie większej niż 840 zł |

| Ulga na prototyp | PIT-36 | Dokumentacja podatkowa świadcząca o poniesieniu kosztu | Odliczenie od podstawy opodatkowania 30% kosztów produkcji próbnej nowego produktu i wprowadzenia go na rynek. Odliczenie nie może przekroczyć 10% dochodu z działalności gospodarczej |

| Ulga na zabytki | PIT-28 | Dowód poniesienia wydatku na fundusz remontowy wspólnoty mieszkaniowej/spółdzielni mieszkaniowej lub zaświadczenie o wysokości wpłat wydane przez wspólnotę mieszkaniową/spółdzielnię mieszkaniową | Odliczenie 50% udokumentowanych wydatków na prace konserwatorskie, restauratorskie lub roboty budowlane przy zabytku. Limit odliczenia nie może przekroczyć 500 000 zł na wszystkie nieruchomości podatnika |

ODLICZENIA OD PODATKU

Duża ulga budowlana

Można z niej skorzystać na zasadzie praw nabytych. Należy wypełnić załącznik PIT/0 i posiadać komplet faktur, umów i rachunków, które stanowią dowód poniesienia wydatku w trakcie remontu bądź budowy.

Ulga odsetkowa

Można z niej skorzystać na zasadzie praw nabytych. Należy posiadać zaświadczenie z banku o wysokości zapłaconych w roku podatkowym odsetek. W rozliczeniu za 2025 rok limit odliczenia dotyczy odsetek od części kredytu nieprzekraczającej 515 340 zł (dla inwestycji zakończonych w 2025 r.). Limit ten jest zmienny i zależy od roku zakończenia inwestycji mieszkaniowej (np. 374 290 zł dotyczyło inwestycji zakończonych w 2022 i 2023 r.).

Ulga abolicyjna – podatek z zagranicy

Do ulgi abolicyjnej należy mieć przygotowane poświadczenie o wysokości zapłaconych podatków od osób fizycznych uiszczonych w organie podatkowym zagranicznym za dany rok podatkowy.

Ulga prorodzinna

W przypadku tej ulgi liczy się okres sprawowania opieki oraz dokumenty potwierdzające uprawnienia do niej (np. akt urodzenia dziecka, zaświadczenie sądowe o ustanowieniu opiekuna prawnego, orzeczenie o ustaleniu rodziny zastępczej lub umowa ze starostą). Wysokość ulgi prorodzinnej zależy od liczby dzieci. Odliczenie nie przysługuje od dochodów opodatkowanych podatkiem liniowym (PIT-36L) ani ryczałtem, jednak jeśli podatnik równocześnie osiąga inne dochody opodatkowane według skali (np. z umowy o pracę rozliczane na PIT-37), zachowuje prawo do ulgi od tych właśnie dochodów.

Ulga żołnierska

Ulga żołnierska to preferencja podatkowa obowiązująca od 1 stycznia 2025 r., która pozwala pracodawcom obniżyć podstawę opodatkowania w związku z zatrudnianiem żołnierzy Wojsk Obrony Terytorialnej lub aktywnej rezerwy na umowę o pracę. Przysługuje przedsiębiorcom rozliczającym się według skali podatkowej lub podatku liniowego i polega na odliczeniu od dochodu kwot uzależnionych od stażu służby żołnierza (od 12 000 zł do 24 000 zł rocznie na osobę, z możliwością zastosowania dodatkowych mnożników dla małych firm). Ulga nie dotyczy samych żołnierzy ani zawodowych żołnierzy innych formacji, lecz wyłącznie pracodawców spełniających ustawowe warunki zatrudnienia.

Składka zdrowotna 2025/2026 a odliczenie od podatku

Na początku 2022 r. przepisy Polskiego Ładu zlikwidowały możliwość odliczenia składki zdrowotnej od podatku w rozliczeniu PIT, jak to miało miejsce w 2021 r. i w poprzednich latach.

Jednakże nowelizacja przepisów Polskiego Ładu wprowadzona 1 lipca 2022 r. dała możliwość zaliczenia składki zdrowotnej do kosztów uzyskania przychodów lub odliczenia od podstawy opodatkowania. Co ważne, nowelizacja obowiązuje z mocą wsteczną, czyli w stosunku do przychodów uzyskanych od 1 stycznia 2022 r. W rozliczeniu za 2025 rok (składane w 2026 r.) obowiązuje limit odliczenia składki zdrowotnej w wysokości 12 900 zł; od 2026 r. limit został podniesiony do 14 100 zł. Przy rozliczaniu przychodów za 2025 rok w 2025 r. można zaliczyć składkę zdrowotną do kosztów uzyskania przychodów.

Odliczenie składki zdrowotnej przysługuje w różnym zakresie w zależności od rodzaju opodatkowania:

- podatnicy, którzy wybrali ryczałt od przychodów ewidencjonowanych mają prawo odliczenia od przychodu kwoty odpowiadającej 50% zapłaconych składek zdrowotnych,

- Osoby rozliczające się na podstawie karty podatkowej odliczają od podatku kwotę stanowiącą 19% zapłaconych składek zdrowotnych,

- podatnicy opodatkowani według ogólnej skali podatkowej nie mogą odliczyć składek,

- przedsiębiorcy rozliczający się podatkiem liniowym mają prawo odliczenia od dochodu kwoty zapłaconych składek zdrowotnych do wysokości określonego w przepisach limitu lub uwzględnić je w kosztach uzyskania przychodu.

Limit odliczenia składek zdrowotnych dla przedsiębiorców opodatkowanych podatkiem liniowym jest ustalany przez obwieszczenie Ministra Finansów. W 2024 r. limit ten wyniósł 11 600 zł, co oznacza że wzrósł on o 1 400 zł względem poprzedniego roku (w 2023 r. 10 200 zł). W 2025 r. jest to 12 900 zł.

ODLICZENIA OD DOCHODU PODATNIKA

Ulga budowlana

Ulgę budowlaną odliczyć od dochodu podatnika można na zasadach praw nabytych (wyjątkiem jest tu ulga termomodernizacyjna). Potrzebne będą wszelkie dokumenty, które potwierdzają wydatki poniesione w skutek zakupów w celach budowlanych – rachunki, faktury, umowy.

Ulga na zabytek - czy można ją zastosować w rozliczeniu rocznym za 2025?

W rozliczeniu za 2025 rok podatnicy nie mogą już skorzystać z odliczenia w związku z samym zakupem zabytku nieruchomego (przepisy te uchylono z początkiem 2023 r.). Odliczenie w ramach ulgi na zabytki przysługuje obecnie wyłącznie w sytuacji, gdy podatnik ponosi wydatki na prace konserwatorskie, restauratorskie lub roboty budowlane przy zabytku.

Warunki skorzystania z ulgi na zabytki w 2026 r., czyli odliczenia za koszty remontu zabytku:

- sporządzone na piśmie pozwolenie wojewódzkiego konserwatora zabytków na prowadzenie robót budowlanych przy tym zabytku,

- poniesienie wydatku na prace lub roboty budowlane zabytku,

- uzyskanie zaświadczenia wojewódzkiego konserwatora zabytków potwierdzającego wykonanie odpowiednio tych prac lub robót.

Darowizna – cele charytatywne, opiekuńcze i kościelne

W przypadku nielimitowanej darowizny na kościelną działalność charytatywno-opiekuńczą należy posiadać dowód wpłaty na rachunek bankowy obdarowanego oraz pokwitowanie odbioru darowizny. Dodatkowo, w okresie dwóch lat od dnia przekazania darowizny, obdarowana kościelna osoba prawna musi przedstawić darczyńcy sprawozdanie o przeznaczeniu tych środków na działalność charytatywno-opiekuńczą. Należy odróżnić to od darowizn na cele kultu religijnego, które są limitowane do 6% dochodu i nie wymagają takiego sprawozdania.

Darowizna krwi i osocza - krwiodawstwo

Tu potrzebne będzie zaświadczenie jednostki pobierającej krew o ilości pobranej krwi i/lub ilości pobranych składników krwi. Wydatki poniesione w ramach krwiodawstwa nie są brane pod uwagę. Ulga dla krwiodawców nie dotyczy petentów rozliczających PIT-36L.

Darowizna pieniężna – pożytek publiczny

W przypadku darowizny pieniężnej podstawą odliczenia jest dowód wpłaty na rachunek bankowy obdarowanego (musi on zawierać dane darczyńcy, podmiotu obdarowanego, kwotę oraz cel darowizny). Z kolei w przypadku darowizny rzeczowej (np. przekazania tabletów czy projektorów na rzecz placówki oświatowej) niezbędny jest dokument potwierdzający przekazanie sprzętu oraz oświadczenie obdarowanego o jego przyjęciu.

Darowizna – związki wyznaniowe

Należy przygotować dowód wpłaty. Musi on określać wyraźnie dane darczyńcy, podmiot obdarowany, wartość przekazanej darowizny wraz z jej celem. Ponadto, darowizna powinna być potwierdzona oświadczeniem obdarowanego.

Odliczenie składek ZUS

Odliczenie składek na ubezpieczenia społeczne (ZUS) Podstawowym dokumentem dla pracownika jest informacja PIT-11 otrzymana od pracodawcy (płatnika), w której wykazane są pobrane składki. Raporty imienne (dawniej RMUA) nie są niezbędne do rocznego rozliczenia. W przypadku przedsiębiorców dowodem prawa do odliczenia są potwierdzenia przelewów bankowych z tytułu zapłaty składek do ZUS.

Ulga termomodernizacyjna

Ulgi podatkowe pozwalają także na odliczenie kosztów poniesionych na poprawę technologii ogrzewania nieruchomości. Podstawą do odliczenia wydatków w ramach tej ulgi są wyłącznie faktury VAT wystawione przez podatników niekorzystających ze zwolnienia z podatku od towarów i usług (tzw. czynnych podatników VAT). Zwykłe rachunki, paragony czy umowy cywilnoprawne nie uprawniają do odliczenia.

Zwrot nienależnych świadczeń

Podstawą do odliczenia jest dowód potwierdzający dokonanie zwrotu (np. potwierdzenie przelewu bankowego), z którego jasno wynika kwota zwróconego świadczenia. Warto również dysponować dokumentacją od podmiotu, któremu zwrócono środki (np. zaświadczeniem z ZUS lub od pracodawcy o wysokości zwróconej kwoty brutto).

Indywidualne Konto Zabezpieczenia Emerytalnego

W dokumencie wykazane muszą być:

- dane osoby, która opłaca składkę,

- dane instytucji finansowej,

- wysokość opłaconej kwoty,

- rodzaj świadczenia.

Rehabilitacja i ulga na cele rehabilitacyjne

To dość rozległa forma odliczenia, w zależności od tego kogo dotyczy i jakie elementy są przeznaczone do odliczenia. Co jest istotne?

Pojazd samochodowy – trzeba przygotować umowę własności lub współwłasności. Do tego potwierdzenie wszystkich zabiegów medycznych, zarówno tych zleconych jak i wykonanych, oraz dokument potwierdzający stopień niepełnosprawności,

Wskazanie osoby przewodnika – w przypadku np. osób niewidomych osoby lub psa, który pomaga w poruszaniu się i tym samym potwierdza aktywnie stopień niepełnosprawności.

Wydatki na sprzęt – wszelkie paragony, faktury i rachunki świadczące o zakupie sprzętu służącego rehabilitacji, leczeniu czy normalnemu funkcjonowaniu osoby chorej, czy niepełnosprawnej. Trzeba uwzględnić dane sprzedającego, dane nabywcy, wysokość płatności i cel. Do tego każda płatność na leki, zabiegi medyczne i inne wydatki na ułatwienie wykonywania czynności życiowych. W tym celu potrzebne będą powyższe dokumenty, w tym opinia lekarza (np. zaświadczenie lekarskie).

Ulga na Internet

Podstawą do odliczenia nie jest sama umowa o świadczenie usług, lecz dokumenty potwierdzające faktyczne poniesienie wydatków (np. faktury od dostawcy internetu i potwierdzenia przelewów). Dokument musi zawierać dane kupującego, sprzedawcy oraz kwotę zapłaconą za usługę. Należy pamiętać, że z ulgi można skorzystać wyłącznie w dwóch bezpośrednio następujących po sobie latach podatkowych (urząd weryfikuje to na podstawie historii składanych deklaracji).

POZOSTAŁE ODLICZENIA W PRZYPADKU ULGI

Odliczenie - straty podatkowe

Do rozliczenia straty nie są wymagane dodatkowe dokumenty, podstawę stanowi złożona deklaracja podatkowa. Odliczenia straty można dokonać w najbliższych, kolejno po sobie następujących pięciu latach podatkowych (maksymalnie 50% kwoty straty w jednym roku). Podatnik ma również prawo do jednorazowego odliczenia straty w jednym z tych lat, o ile kwota odliczenia nie przekracza 5 000 000 zł (nieodliczona nadwyżka podlega rozliczeniu w pozostałych latach tego 5-letniego okresu).

Odliczenie 1,5 % podatku na cele pożytku publicznego

W sprawach spornych, jeśli deklaracja PIT została złożona w ostatnich dniach - ewentualny dowód nadania przesyłki.

Ulgi podatkowe dla przedsiębiorców za rok 2025 w 2026

Polskie prawo oferuje również ulgi podatkowe specjalnie dostosowane do produkcji w Polsce, m.in. Polskiej Strefy Inwestycji, Ulgi B+R oraz IP Box. Wszystkie instrumenty wsparcia są dostępne na równych warunkach dla inwestorów zagranicznych i polskich.

Polska Strefa Inwestycji — znaczna ulga w podatku dochodowym

Polska Strefa Inwestycji jest instrumentem nakładającym ulgi podatkowe istniejącym od września 2018 roku, który zastąpił reżim Specjalnych Stref Ekonomicznych. Nowe przepisy zmieniły Polskę w jedną wielką specjalną strefę ekonomiczną, w której założenie lub rozwój przedsiębiorstwa, w szczególności zakładu produkcyjnego, często oznacza możliwość skorzystania ze zwolnienia z podatku dochodowego.

Przepisy dotyczące Polskiej Strefy Inwestycji pozwalają na skorzystanie ze wsparcia w postaci ulgi, bądź zwolnienia z podatku dochodowego niezależnie od lokalizacji zakładu. Ustawa ta ma na celu rozszerzenie obszaru ulg podatkowych do prawie 100% powierzchni inwestycyjnej Polski, co jest diametralną zmianą w porównaniu ze Specjalnymi Strefami Ekonomicznymi.

Jakie zasady funkcjonowania w Polskiej Strefie Inwestycji wprowadziło Rozporządzenie Prezesa RM? Po pierwsze, zwolnienie z podatku dochodowego przysługuje dopiero począwszy od miesiąca, w którym upłynął termin zakończenia inwestycji zawarty w decyzji o wsparciu. Oznacza to, że zgodnie z nowym rozporządzeniem, zaliczenie dochodów zwolnionych z podatku będzie utrudnione dla przedsiębiorców i przeniesione w czasie. Po drugie, nabywanie środków trwałych i aktywów w ramach leasingu finansowego musi odbywać się na zasadach rynkowych.

Ulga podatkowa B+R (badania i rozwój)

Ulga podatkowa na B+R pozwala na dodatkowe odliczenie od podstawy opodatkowania do 100% (a w przypadku niektórych kosztów, np. wynagrodzeń pracowników B+R, nawet do 200%) poniesionych kosztów kwalifikowanych w szczególności wynagrodzeń, surowców i innych materiałów. Są to więc poniesione wydatki typowe dla tych co prowadzą normalną działalność gospodarczą.

Niezależnie od tego, że wydatki należą do kosztów uzyskania przychodu, w ramach ulgi mogą one być dodatkowo traktowane jako poniesione koszty na poszczególne wydatki kwalifikowane, uprawniające do skorzystania z ulgi B+R, co w praktyce oznacza prawo do skorzystania z dodatkowego odliczenia od podstawy opodatkowania i obniżenia kwoty należnego w danym roku podatkowym podatku.

Ulga IP BOX

Ulgę podatkową B+R uzupełnia nowe rozwiązanie podatkowe obowiązujące od 1 stycznia 2019 r. – ulga podatkowa IP Box. Celem wprowadzenia tej preferencji jest zwiększenie atrakcyjności prowadzenia działalności gospodarczej noszącej znamiona innowacyjności w Polsce oraz zachęcenie przedsiębiorców do odważnego poszukiwania potencjału biznesowego w działaniach związanych z prawami własności intelektualnej. Pozwala to podatnikom na skorzystanie z preferencyjnej stawki 5% (zamiast standardowej stawki 19%), w stosunku do dochodu uzyskanego z kwalifikowanych praw własności intelektualnej. Z ulgi IP Box mogą korzystać podatnicy rozliczający się zarówno na zasadach ogólnych według skali podatkowej (PIT-36), jak i podatkiem liniowym (PIT-36L), a także podatnicy podatku dochodowego od osób prawnych (CIT).

FAQ - Najczęściej zadawane pytania