PIT-37 jest jedną z najpopularniejszych deklaracji rozliczanych w Polsce. Ten formularz obejmuje tylko przychody objęte opodatkowaniem według skali podatkowej, czyli na zasadach ogólnych. Oznacza to, że podatek może wynosić:

17%, jeżeli podstawa opodatkowania nie przekroczyła kwoty 85 528 zł; jest to pierwszy próg podatkowy,

32% w przypadku podatników wykazujących wyższą podstawę opodatkowania niż 85 528 zł; w tej sytuacji mamy do czynienia z drugim progiem podatkowym.

PIT-37 to deklaracja, której nie złożysz w przypadku innych dochodów niż te opodatkowane według skali podatkowej. Druk ten dopuszcza jednak możliwość rozliczenia dochodów według skali podatkowej oraz jednoczesne wypełnienie i rozliczenie innej deklaracji w związku z uzyskaniem pozostałych przychodów.

PIT-37 – kto będzie zobowiązany do wypełnienia i rozliczenia tej deklaracji?

PIT-37 za 2025 powinien znaleźć się w dokumentach rozliczeniowych każdej osoby, która:

rozlicza swoje przychody według standardowej skali podatkowej za pośrednictwem płatnika, który pobiera i rozlicza niezbędne zaliczki,

uzyskuje przychody wyłącznie z jednego rodzaju źródła przychodów,

nie jest płatnikiem, ale przekazała w 2025 roku PIT-11. Dotyczy to przychodów z takich źródeł jak: praca sezonowa przy zbiorach, umowy aktywizacyjne, zasiłki dla zleceniobiorców.

Warto zwrócić uwagę, że wśród podatników spełniających jeden z powyższych warunków, a tym samym objętych obowiązkiem rozliczenia PIT-37, znajduje się najwięcej pracowników zatrudnionych na umowie o pracę, umowie zlecenie, umowie o dzieło. W takim przypadku płatnikiem jest zleceniodawca lub zakład pracy. Jednakże wśród tych osób znajdują się również emeryci i renciści. W tym przypadku płatnikiem jest ZUS.

Jeżeli podatnik posiada więcej niż jedno źródło dochodów, z reguły wybiera PIT-36. Pamiętaj, że możesz złożyć więcej niż jeden rodzaj deklaracji.

Termin składania deklaracji PIT-37 upływa wraz z końcem kwietnia w kolejnym roku po zakończeniu roku podatkowego, w którym uzyskałeś dochód. Jeżeli okaże się, że 30 kwietnia wypada dzień ustawowo wolny od pracy lub weekend, wówczas rozliczenie można wykonać jeszcze w kolejnym dniu roboczym następującym po 30 kwietnia.

2. PIT 37 do druku – jak wypełnić go poprawnie?

Rozliczenie deklaracji PIT-37 odbywa się na podstawie dokumentów dostarczonych przez płatnika. Jednym z dokumentów, który każdy pracodawca, zleceniodawca czy też ZUS musi dostarczyć podatnikom, jest PIT-11. W tym dokumencie znajdują się informacje ułatwiające dopełnienie wszelkich formalności samodzielnie przez płatnika. Są to między innymi: wysokość wynagrodzenia netto, pobranych zaliczek.

Dzięki temu podatnik nie musi martwić się samodzielnym obliczaniem tych informacji. Należy po prostu posiłkować się informacjami z PIT-11. Warto zwrócić uwagę, że PIT-37 do wypełnienia będzie niepotrzebny w przypadku osób, które uzyskały dochód zwolniony z opodatkowania. Dotyczy to między innymi: młodych ludzi do ukończenia 26 roku życia, objętych ulgą PIT 0. Ponadto formularz PIT-37 dopuszcza możliwość rozliczenia przychodów wspólnie z małżonkiem, jako osoby samotnie wychowujące dziecko.

PIT-37 druk można dostarczyć do właściwego urzędu skarbowego osobiście lub przesłać pocztą w formie listu poleconego. Jednocześnie warto pamiętać o możliwości dostarczenia deklaracji PIT-37 przez internet za pośrednictwem specjalnych programów, na przykład Podatnik.info.

To idealne rozwiązanie dla osób, które nie potrafią odnaleźć się w świecie podatków. Do dyspozycji masz pomoc ekspertów, a poprawność wprowadzonych danych zostanie dokładnie sprawdzona.

Gdzie znaleźć formularz PIT-37 za 2025 do druku i jak dopełnić wszelkich formalności?

3. PIT 37 – zamień druk na program do rozliczeń pit online

Jeżeli zdecydujesz się na złożenie deklaracji PIT-37 przez internet, możesz przede wszystkim zaoszczędzić swój cenny czas. Nie musisz iść osobiście do właściwego urzędu skarbowego ani samodzielnie wprowadzać informacji do odpowiednich rubryk. Podatnik.info oferuje trzy różne możliwości:

rozliczenie poprzez przepisanie wszystkich informacji z PIT-11 kratka w kratkę, program przenosi je następnie na PIT-37, druk trafia do właściwego urzędu skarbowego,

wypełnienie deklaracji PIT-37 przez Podatnik.info na podstawie odpowiedzi na kilka najważniejszych pytań, następnie program wybiera rozliczenie PIT-37 i wypełnia automatycznie,

sprawdzenie poprawności deklaracji PIT-37, którą uzupełnił użytkownik przez program Podatnik.info.

Jedną z największych zalet rozliczeń PIT online przez Podatnik.info jest stały dostęp do ekspertów, którzy odpowiedzą na każde pytanie i postarają się pomóc w dopełnieniu wszystkich formalności. W ten sposób oszczędzasz nie tylko czas, ale również swoje nerwy. Bez wątpienia wypełnienie deklaracji PIT nie należy do najprostszych, dlatego warto zdać się na wiedzę specjalistów i pozwolić im sobie pomóc. Ponadto zyskujesz pewność, że formularz PIT-37 będzie aktualny i zgodny z obowiązującymi aktualnie przepisami. W razie problemów - funkcjonuje także infolinia Krajowej Informacji Skarbowej.

Skala podatkowa w 2025

Wspomniany I próg podatkowy w skali podatkowej wynoszący do 85 528 zł rocznie obowiązuje tylko do 2025 roku. Od 1 stycznia 2025 weszły w tej kwestii istotne zmiany. Nowy Ład podniósł zarówno kwotę wolną od podatku z 8000 zł na 30 000 zł, jak i wysokość I progu podatkowego dla osób rozliczających się na skali podatkowej. Stąd skala podatkowa od 2025 wygląda następująco:

17%, jeżeli przychody opodatkowane nie przekroczyły kwoty 120 000 zł. Jest to pierwszy próg podatkowy.

32% w przypadku podatników wykazujących wyższą podstawę opodatkowania niż 120 000 zł. Jest to drugi próg podatkowy.

Danina solidarnościowa, czyli III próg podatkowy

Dla osób o wysokości osiągniętego dochodu powyżej 1 000 000 zł rocznie obowiązuje nieoficjalny III próg podatkowy – tzw. danina solidarnościowa. Wynosi ona 4% dochodów powyżej miliona złotych dla rozliczających się na zasadach ogólnych. Także i ten podatek można rozliczyć w PIT-37.

Do kiedy, gdzie i jak należy złożyć PIT-37 o wysokości osiągniętego dochodu?

Termin składania deklaracji PIT-37 to okres między 15 lutym a 30 kwietnia. Jeśli 30 kwietnia wypada w sobotę lub dzień wolny od pracy, wtedy termin jest przedłużony do najbliższego dnia roboczego. W 2025 roku jest to 30 kwietnia. Podatnik oczywiście może złożyć PIT-37 przed 15 lutym, lecz tak złożona deklaracja będzie uznana przez urząd skarbowy jako złożona 15 lutego. Z punktu widzenia podatnika ma to znaczenie w kwestii terminu otrzymania zwrotu ewentualnej nadpłaty podatku. Deklarację należy złożyć osobiście w siedzibie właściwego terytorialnie urzędu skarbowego, listownie (wtedy liczy się data stempla pocztowego) lub elektronicznie za pomocą programu.

Jakie przychody wykazuje się w PIT-37?

W deklaracji PIT-37 podatnik wykazuje te przychody, które pochodzą ze źródeł na terytorium Rzeczypospolitej Polskiej, tylko za pośrednictwem płatnika, podlegające opodatkowaniu przy zastosowaniu skali podatkowej:

wynagrodzenia z tytułu stosunku pracy, stosunku służbowego, spółdzielczego stosunku pracy i pracy nakładczej,

renty krajowe (strukturalne i socjalne) oraz emerytury,

świadczenia lub formy zasiłków przedemerytalnych,

zasiłki z ubezpieczenia społecznego, np. zasiłek chorobowy,

przychody z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych lub innych zajmujących się produkcją rolną,

wynagrodzenia za pracę, która przysługuje osobom tymczasowo aresztowanym oraz skazanym,

stypendia,

należności z tytułu umowy aktywizacyjnej,

przychody z działalności wykonywanej osobiście – umowy zlecenia, umowy o dzieło, kontrakty czy członkostwo w radach nadzorczych itp.,

przychody z praw autorskich i praw majątkowych,

świadczenia pochodzące z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych.

Ponadto PIT-37 składają podatnicy, którzy:

w roku podatkowym nie prowadzili pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych, które były rozliczane na skali podatkowej,

nie mają obowiązku doliczać do swoich dochodów tych uzyskanych przez ich małoletnie dzieci,

nie obniżają wysokości dochodów z tytułu straty z lat ubiegłych,

nie odliczają minimalnego podatku dochodowego.

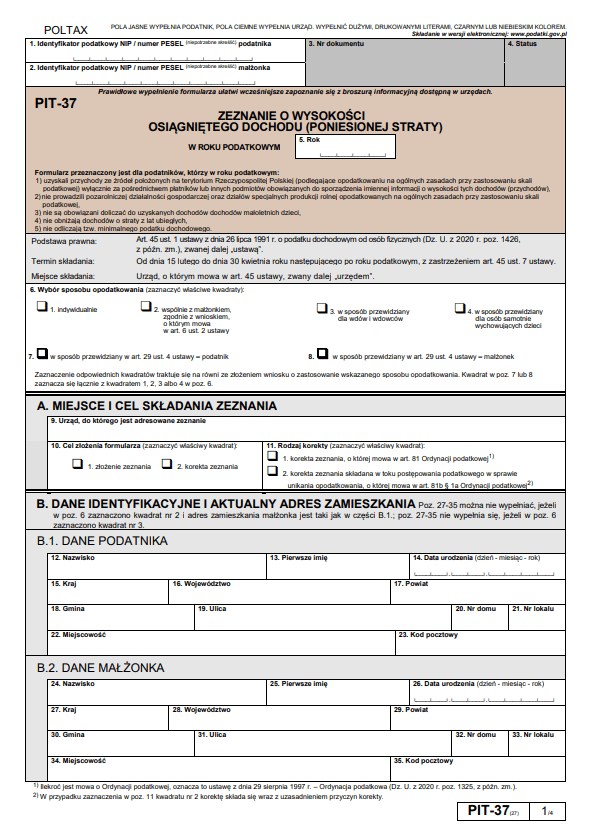

Zeznanie podatkowe PIT-37 – omówienie formularza

Podstawą do rozliczenia się w PIT-37 na ogół jest PIT-11 wypełniany przez płatnika (np. pracodawcę). W przypadku, gdy podatnika rozlicza organ rentowy, robi to za pomocą PIT-40A, który może być dla podatnika informacją do wypełnienia PIT-37 (jeśli zechce) albo innych formularzy w przypadku pozyskiwania innego rodzaju przychodów. W formularzu PIT-37 podatnik musi wpisać następujące informacje:

Część A – dotyczy miejsca złożenia deklaracji i jej celu (zeznanie lub korekta zeznania).

Część B – dotyczy danych indentyfikacyjnych podatnika, w tym adresu zamieszkania oraz małżonka, w przypadku wspólnego rozliczania się.

Część C – dotyczy wykazania uzyskanych przychodów, kosztów uzyskania przychodów i dochodów (lub straty) i wysokości zaliczek pobranych przez płatnika. Informacje te podatnik otrzymuje od płatnika w postaci PIT-11, PIT-11A, PIT-40A, IFT-1/IFT-1R lub PIT-R. W przypadku uzyskiwania przychodów z różnych źródeł, w części C należy wpisać ich roczną sumę.

Część D – dotyczy stosowania ulg podatkowych i odliczeń od wysokości osiągniętego dochodu, np. składki na ubezpieczenia społeczne, darowizny, ulgi budowlane, wydatki na cele rehabilitacyjne czy wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE). Część z nich wykazać trzeba także w załącznikach PIT/0 i PIT/D.

Część E – dotyczy wykazania wysokości obliczonego podatku. Jest on obliczany wedle skali podatkowej, choć szczegółowa metodologia różni się w zależności, czy podatnik rozlicza się sam, z małżonkiem lub z dzieckiem.

Część F – dotyczy zastosowania przysługujących podatnikowi odliczeń od podatku, np. ulgi na dzieci, składki na ubezpieczenia społeczne, jeśli nie przekraczają 7,75% wymiaru, czy ulgi z tytułu prowadzenia przygotowania zawodowego. Te ulgi i odliczenia również należy wykazać w PIT/0.

Część G – dotyczy wykazania ostatecznej wysokości zobowiązania podatkowego, czyli podatku do zapłacenia lub nadpłaty.

Część H – dotyczy tylko tych podatników, którym przysługuje dodatkowy zwrot z racji ulgi na dzieci.

Część I – dotyczy podatników, którzy uzyskują przychody z dywident, z odsetek, z dyskonta papierów wartościowych lub innych zysków osób prawnych lub funduszy kapitałowych, w których podatnik ma udziały.

Część J – dotyczy wskazania organizacji pożytku publicznego (OPP), którą podatnik może wesprzeć poprzez przekazanie 1,5% podatku.

Część K – dotyczy podania dodatkowych informacji nt. przekazania 1,5% podatku dla OPP, np. cel szczegółowy lub zgoda na udostępnienie OPP danych podatnika.

Część L – dotyczy informacji o składanych dodatkowo załącznikach PIT/0 i PIT/D. W tej części też podatnik może poinformować organ podatkowy, że jest posiadaczem Karty Dużej Rodziny (KDR).

Część M – dotyczy podania rachunku bankowego lub rachunku w SKOK, na który ma wpłynąć ewentualny zwrot podatku. Rachunek musi należeć do podatnika lub małżonka i nie może być związany z działalnością gospodarczą.

Część O – dotyczy złożenia podpisu przez podatnika i małżonka.

Kiedy następuje zwrot nadpłaty podatku?

Jeśli podatnik składa PIT-37 tradycyjnie, w siedzibie urzędu skarbowego, organ podatkowy zwraca nadpłatę podatku w okresie do 3 miesięcy od momentu złożenia deklaracji. Szybciej jest, jeśli podatnik skorzysta z formy elektronicznej, np. za pomocą programu. Wówczas czas otrzymania zwrotu podatku wynosi do 45 dni. Z kolei posiadacze Karty Dużej Rodziny mogą spodziewać się zwrotu podatku w ciągu 30 dni, lecz tylko, jeśli złożą zeznanie w formie elektronicznej.

Niedopłata podatku a złożenie PIT-37

Może się zdarzyć, że płacone w ciągu roku zaliczki na podatek dochodowy okazały się niższe niż rzeczywista należna kwota podatku. Wtedy pojawia się niedopłata podatku, którą podatnik mus uregulować samodzielnie. Musi to zrobić najpóźniej w tym samym terminie, w którym składa się deklarację PIT-37 - 30 kwietnia.

Rozliczenie poniesionej straty z lat ubiegłych w PIT-37

Zasadniczo do rozliczania poniesionej straty z lat ubiegłych służy formularz PIT-36. Podatnik może jednak złożyć PIT-37 za rok podatkowy, w którym wykazał stratę.

Przychody zagraniczne a PIT-37

W PIT-37 podatnik może rozliczyć przychody ze stosunku pracy z zagranicy, o ile są one rozliczane przez polskiego płatnika. W sytuacji, gdy podatnik pracuje za granicą u zagranicznego pracodawcy, składa PIT-36.

PIT-37 dla nierezydentów

Podatnik może wyjątkowo rozliczyć się za pomocą formularza PIT-37, jeżeli nie jest polskim rezydentem podatkowym, ale zarabia w Polsce. Ważne, aby podatnik miał miejsce zamieszkania do celów podatkowych w dowolnym państwie członkowskim Unii Europejskiej, należącym do Europejskiego Obszaru Gospodarczego albo Konfederacji Szwajcarskiej. Uzyskiwane przychody w Polsce muszą być opodatkowane na ogólnych zasadach. Przykładem jest cudzoziemiec lub nierezydent podatkowy, który pracuje na etacie w polskim przedsiębiorstwie i jest rozliczany przez polskiego płatnika.

PIT-37 a wspólne rozliczenie się małżonków

W przypadku małżonków rozliczających się wspólnie także ma zastosowanie formularz PIT-37. Warunkiem jest, aby oboje z małżonków spełniali warunki do złożenia PIT-37 tj. uzyskiwali określone rodzaje przychodów opodatkowanych na skali podatkowej. Oznacza to, że małżonkowie mogą się rozliczyć wspólnie, jeśli oboje pracują na etacie, ale nie mogą jeśli jedno z nich prowadzi działalność gospodarczą - nawet opodatkowaną na zasadach ogólnych. Podobnie rzecz się ma, jeśli jeden z małżonków jest liniowcem lub ryczałtowcem. Wyjątkiem jest prywatny najem lub dzierżawa.

Wspólnie rozliczyć też mogą się małżonkowie, z których jeden mieszka nie w Polsce, lecz na terenie UE lub Konfederacji Szwajcarskiej, o ile uzyskiwane wspólnie przychody w Polsce wynoszą przynajmniej 75% rocznych przychodów małżonków. Wymagany jest ponadto certyfikat rezydencji dla celów podatkowych. Wspólne rozliczenie małżonków nie jest możliwe, jeśli doszło do rozwiązania wspólności majątkowej albo doszło do zawarcia małżeństwa w roku podatkowym, za który składa się rozliczenie. Co ciekawe, wspólne rozliczenie małżonków można także przeprowadzić po 30 kwietnia, w ramach składania korekty zeznania podatkowego.

Ocena programu:

(4.8/5), głosów: 1128

×

Wersja mobilna

Drogi użytkowniku, wersja którą próbujesz pobrać jest przeznaczona na komputery z systemem windows.

Aby później rozliczyć się za pomocą komputera, podaj swój adres e-mail by otrzymać link do pobrania programu.

Jeśli nie chcesz korzystać z komputera, możesz rozliczyć się online tutaj