- Deklaracja PIT-28 lub PIT-28S jest składana dla dochodów opodatkowanych w formie ryczałtu od przychodów ewidencjonowanych.

- Polski Ład wprowadził wiele zmian w zakresie samego ryczałtu, jak i rozliczania na druku PIT-28. Stawka zdrowotna w wysokości 9% jest liczona na podstawie uzyskiwanych przychodów, ale jednocześnie ustawodawca pozwala na odliczenie 50% zapłaconych składek zdrowotnych. W 2026 r. PIT-28 można złożyć od 15 lutego do 30 kwietnia.

- Stawki ryczałtu są uzależnione od rodzaju prowadzenia działalności (np. od rodzaju świadczonych usług lub transakcji handlowych), w niektórych przypadkach wysokości uzyskanego przychodu. Stawki wahają się od 2% do 17%.

- Przy rozliczaniu się ryczałtem nie można odliczyć kosztów uzyskania przychodów. Jednakże podatnik może skorzystać ulg i odliczeń innego typu, ulgi abolicyjnej, ulgi mieszkaniowej, odliczenia składki zdrowotnej.

- Deklarację PIT-28 możesz złożyć przez internet za pomocą darmowych programów podatkowych, gdzie krok po kroku wypełnisz formularz. Po wysłaniu zeznania pit otrzymasz Urzędowe Poświadczenie Odbioru.

Deklaracja PIT-28: ryczałt od przychodów ewidencjonowanych 2026

Najważniejsze informacje na temat zasad rozliczania PIT-28 można znaleźć w ustawie z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. Nr 144, poz. 930). Deklarację PIT-28 za 2025 rok wypełniają podatnicy, którzy zdecydowali się na rozliczanie w formie zryczałtowanego podatku od przychodów ewidencjonowanych.

Zeznanie PIT-28 mogą składać osoby uzyskujące dochody z tytułu:

- prowadzenia pozarolniczej działalności gospodarczej lub,

- umowy najmu opodatkowanej ryczałtem, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze – pod warunkiem że nie są one zawierane w ramach prowadzonej działalności gospodarczej,

- lub sprzedaży przetworzonych produktów roślinnych i zwierzęcych w ramach rolniczego handlu detalicznego (RHD).

Dodatkowo należy zaznaczyć, że prawo do ryczałtu przysługuje również osobom duchownym. PIT-28 służy do rozliczenia wysokości osiągniętego dochodu i uzyskanego przychodu i wysokości dokonanych odliczeń. Na druku PIT-28 duchowni wykazują także swój podatek ryczałtowy.

Deklaracja PIT-28: podatek ryczałtowy od przychodów ewidencjonowanych - wybór formy opodatkowania

Jeżeli chcesz rozliczać się z urzędem skarbowym w formie ryczałtu od przychodów ewidencjonowanych, może wystąpić konieczność złożenia odpowiedniego oświadczenia o wyborze sposobu opodatkowania. Deklaracja wyboru sposobu opodatkowania dotyczy każdego podatnika, który prowadzi własną działalność gospodarczą i uzyskuje obligatoryjnie opodatkowane przychody uzyskiwane z tytułu prowadzenia tejże działalności. Stosowną deklarację możesz złożyć już na etapie rejestracji działalności w CEIDG lub także w trakcie prowadzenia działalności.

Jeżeli chcesz zyskać prawo do ryczałtu od przychodów ewidencjonowanych w trakcie prowadzenia działalności, musisz koniecznie spełniać warunek przychodów. Twoje przychody nie mogą przekroczyć 2 milionów euro za poprzedni rok podatkowy. Podatnicy, którzy nie spełnią tego kryterium, tracą wówczas prawo do rozliczania się na zasadach ryczałtu (za pomocą PIT-28). Należy jednak uważnie podkreślić, że nie dzieje się to w trakcie trwania roku podatkowego, a dopiero od kolejnego okresu rozliczeniowego.

Kiedy podatnik świadczy na rzecz swojego byłego lub obecnego pracodawcy usługi, które wchodzą w zakres jego działalności gospodarczej, nie ma prawa rozliczać ryczałtu od przychodów ewidencjonowanych. Jeżeli zakończy tę współpracę lub wykonuje inne czynności, wówczas może składać deklarację PIT-28 do urzędu skarbowego. Warto o tym pamiętać, decydując się na rozliczanie z urzędem skarbowym w formie ryczałtu od przychodów ewidencjonowanych.

PIT-28 - różne formy przychodów a ryczałt

Prawo do ryczałtu od przychodów ewidencjonowanych przysługuje w zależności od formy i źródła przychodów. Jeżeli jesteś wspólnikiem spółki cywilnej lub jawnej, możesz złożyć deklarację PIT-28 w przypadku wyboru tej formy opodatkowania przez wszystkich jej członków. Pamiętaj, że ryczałt od przychodów ewidencjonowanych nie przysługuje również osobom prowadzącym działalność w formie spółki innej niż cywilna lub jawna.

Co ważne, zeznanie PIT-28 nie przysługuje podatnikom, którzy zdecydowali się na nawiązanie umowy najmu, podnajmu, dzierżawy, poddzierżawy w ramach prowadzonej działalności gospodarczej. W innym przypadku przysługuje Ci prawo do ryczałtu od przychodów ewidencjonowanych. Pamiętaj, że PIT-28 możesz składać jednocześnie z PIT-36, PIT-37, PIT-36L oraz PIT-38.

Jak wypełnić PIT-28 2025/2026?

Jak wspominaliśmy, druk PIT-28 przeznaczony jest przede wszystkim dla osób fizycznych korzystających z rozliczeń ryczałtem od przychodów ewidencjonowanych z tytułu:

- prowadzenia pozarolniczej działalności gospodarczej indywidualnie,

- prowadzenia pozarolniczej działalności gospodarczej w formie spółki cywilnej lub jawnej,

- przychodów z prywatnego najmu, podnajmu, dzierżawy, poddzierżawy oraz umów tego typu.

Osoby uzyskujące przychody z wyżej wymienionych źródeł mogą rozliczyć swoje roczne zeznanie podatkowe na druku PIT-28.

Dane identyfikujące podatnika w PIT-28

Deklarację PIT-28 należy wypełnić danymi, które pozwolą na identyfikację podatnika. Pierwszą ważną informacją jest adres urzędu skarbowego odpowiedniego dla miejsca zamieszkania podatnika. Do wskazanej placówki trafią dokumenty przesłane drogą elektroniczną, dzięki czemu będzie możliwe prawidłowe rozliczenie zryczałtowanego podatku dochodowego za rok ubiegły i określenie finalnego zobowiązania podatkowego.

Dane adresata oraz cel składania zeznania należy uwzględnić w części A formularza PIT-28. Wśród potrzebnych informacji znajdują się również dane identyfikujące takie jak: imię i nazwisko oraz pełny adres zamieszkania. Należy je wpisać w części B w zeznaniu PIT-28.

PIT-28 - do kiedy trzeba zapłacić?

Grono osób fizycznych uzyskujące dochody z tytułu umowy najmu lub dzierżawy nie musi składać specjalnego oświadczenia. W innym przypadku PIT-28 trzeba zapłacić najpóźniej do:

- dnia miesiąca następującego po miesiącu, w którym podatnik uzyskał pierwszy przychód,

- końca roku podatkowego w przypadku, gdy podatnik odnotował pierwszy przychód w grudniu.

Jak zgłosić opodatkowanie ryczałtem?

Podatnik musi zawiadomić urząd, by mieć możliwość rozliczyć się z podatku PIT-28 przez ryczałt ewidencjonowany. Stosowne oświadczenie składa do naczelnika urzędu skarbowego właściwego do miejsca zamieszkania lub we wniosku o aktualizację wpisu CEIDG:

- Do 20 dnia miesiąca następującego po miesiącu, w jakim uzyskano pierwszy przychód z tytułu pozarolniczej działalności gospodarczej.

- Do końca roku podatkowego, jeżeli taki przychód został uzyskany w grudniu roku podatkowego.

Wyboru formy opodatkowania można także dokonać w dniu założenia działalności gospodarczej w dzień uzyskania pierwszego przychodu.

Jak zrezygnować z ryczałtu?

Jeśli przedsiębiorca chce zrezygnować z ryczałtu od przychodów ewidencjonowanych i płacić podatek na zasadach ogólnych lub wybrać podatek liniowy, musi złożyć do urzędu skarbowego pisemne oświadczenie o rezygnacji opodatkowania ryczałtem w terminie:

- Do 20 dnia miesiąca następującego po miesiącu, w jakim uzyskano pierwszy przychód z tytułu pozarolniczej działalności gospodarczej.

- Do końca roku podatkowego, jeżeli taki przychód został uzyskany w grudniu roku podatkowego.

Przejście z ryczałtu na skalę podatkową 2026

W 2026 roku nie ma możliwości wstecznej zmiany formy opodatkowania, jak miało to miejsce dotychczas. Zmiana opodatkowania wymaga aktualizacji wniosku CEIDG-1 w określonym terminie. Oznacza to, że obecni przedsiębiorcy osiągający regularne przychody z tytułu prowadzonej działalności gospodarczej mogą dokonać zmiany formy opodatkowania na przyszły rok podatkowy do dnia 20 lutego 2026 roku. Zmiany formy opodatkowania należy dokonać do 20. dnia miesiąca, w którym uzyskano pierwszy dochód w bieżącym roku podatkowym lub do końca roku podatkowego, jeśli pierwszy dochód podatnik uzyskał w grudniu.

Do kiedy należy złożyć PIT-28?

Formularz PIT-28 można złożyć od 15 lutego do 30 kwietnia 2026 roku. Jeśli w trakcie roku podatkowego płatnik uzyskał przychód, który wyłącza prawo do ryczałtu, składa zeznania PIT-36 – i dodatkowo PIT-28 za okres, kiedy prowadził działalność na ryczałcie – niestety za cały rok traci prawo do rozliczania ryczałtowego.

Rozliczenie z PIT-28 z małżonkiem

Wspólne uzupełnienie druku PIT-28 jest niemożliwe. Osoby samotnie wychowujące dziecko również nie są uprawnione do korzystania z wypełniania tej deklaracji. Wybierając PIT-28 nie można rozliczyć się wspólnie z przychodów opodatkowanych poza ryczałtem, dla przykładu podatkiem 18% według skali podatkowej. Wyjątek stanowi przychód z najmu i dzierżawy prywatnej czy umów podobnych.

PIT-28 a strata podatkowa

Jeżeli podatnik składa zeznanie PIT-28, oblicza podatek od wysokości uzyskanego przychodu – koszty uzyskania przychodów nie podlegają odliczeniu w tej sytuacji.

Dlatego też formularz PIT-28 nie obejmuje rubryk umożliwiających wykazanie straty podatkowej za dany rok podatkowy.

Wyjątkiem są sytuacje, kiedy podatnik podlegał innej formie opodatkowania. W tym przypadku przysługuje możliwość odliczenia strat za poprzednie lata. Oznacza to, że podatnik musi wypełnić PIT-28, a strata obniża wysokość osiągniętego przychodu w danym roku podatkowym.

Wysokość stawki zdrowotnej na ryczałcie

Polski Ład wprowadził wiele zmian w zakresie ryczałtu. Jedną z najbardziej kontrowersyjnych jest zmiana zasad ustalania wysokości składki w przypadku opodatkowania przychodów ryczałtem od przychodów ewidencjonowanych. Nie jest korzystna dla podatników i w praktyce spowodowała, że opodatkowanie ryczałtem stało się mniej opłacalne. Po zmianie przepisów podatnicy opodatkowani ryczałtem płacą 9% składkę zdrowotną, która jest obliczana od innej niż w 2021 r, podstawy wymiaru. Obecnie podstawą do obliczenia wymiaru składki zdrowotnej jest wysokość uzyskanego przychodu.

Obowiązują trzy stawki składki, zależne od uzyskiwanych rocznych przychodów:

- do 60 000 zł - 60% przeciętnego wynagrodzenia miesięcznego;

- pomiędzy 60 000 zł a 300 000 zł - 100% przeciętnego wynagrodzenia miesięcznego;

- powyżej 300 000 zł - 180% przeciętnego wynagrodzenia miesięcznego.

Warto jednak zaznaczyć, że nowelizacja Polskiego Ładu 2.0. daje przedsiębiorcom możliwość odliczenia 50% zapłaconych składek zdrowotnych, aby pomniejszyć swój przychód w zeznaniu rocznym.

Stawka ryczałtu od najmu 2025 - pamiętaj o niej w PIT-28

Warto zwrócić szczególną uwagę na stawkę ryczałtu, która dotyczy najmu w przypadku PIT-28 za 2025 rok. W poprzednich latach obowiązywała jednolita stawka, która wynosiła 8,5%. 1 lipca 2025 zmieniły się zasady ryczałtu od najmu prywatnego. Jakie zmiany zaszły? Od tej pory wysokość ryczałtu zależy bezpośrednio od wartości uzyskanych przychodów przez podatnika.

Poniżej prezentujemy jak wyglądają poszczególne progi podatkowe podatku od wynajmu prywatnego w zależności od kwoty rocznego uzyskanego przychodu:

- do 100 000 zł - 8,5% kwoty przychodu,

- powyżej 100 000 zł - 12,5% kwoty przychodu od nadwyżki ponad 100 000 zł kwoty przychodu rocznie.

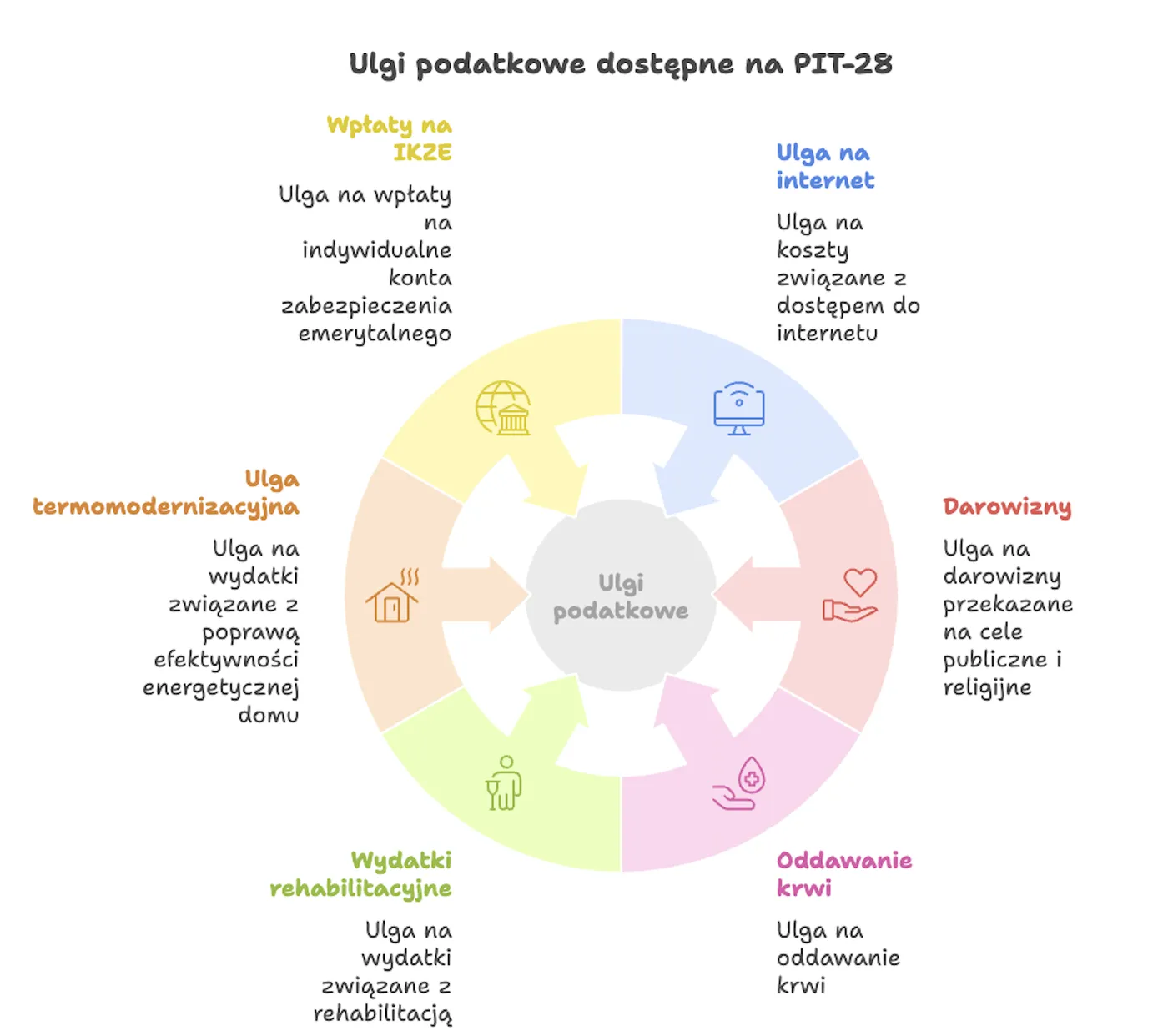

Jakie ulgi mogę rozliczyć na PIT-28?

Zeznanie podatkowe PIT-28 za 2025 rok obejmuje części H oraz I. Są to specjalne sekcje umożliwiające wykazanie przysługujących preferencji podatkowych. Wśród nich może pojawić się grupa standardowych ulg podatkowych. Podatnik korzysta z nich na zasadach ogólnych, po spełnieniu określonych warunków. Wśród nich pojawiają się między innymi:

- ulga na internet,

- darowizny przekazane na cele publiczne, kultu religijnego, na działalność charytatywno-opiekuńczą Kościoła, kształcenia ustawicznego w szkołach,

- odliczenia z tytułu oddania krwi,

- wydatki rehabilitacyjne,

- ulga termomodernizacyjna,

- wpłaty na IKZE.

Oznacza to, że podatnik rozliczający PIT-28 wykazuje w nim: wartość osiągniętego przychodu, wysokości dokonanych odliczeń oraz ostateczną kwotę należnego ryczałtu. Co ważne, podatnik ma również prawo do rozliczenia specjalnych ulga takich jak: odsetkowa, z tytułu oszczędzania na kasie mieszkaniowej. Ponadto może również odliczyć wydatki mieszkaniowe z poprzednich lat, które nie mają pokrycia w poprzednich latach.

Załączniki do PIT-28

Wśród załączników, które mogą być wymagane podczas wykazywania dokonanych odliczeń i należnego ryczałtu, znajdują się:

- PIT-28B, czyli wykazanie dochodu z działalności gospodarczej w przypadku spółek,

- PIT-O w przypadku należnych ulg,

- PIT-D obejmujący ulgi z tytułu wydatków mieszkaniowych,

- PIT-2K składany w przypadku rozliczania po raz pierwszy ulgi odsetkowej, czyli odliczania odsetek wynikających z zaciągniętego kredytu na zakup nieruchomości. W tym dokumencie należy wykazać wysokość kosztów związanych z inwestycją mieszkaniową.

Formularz rozliczenia PIT-28 – jak rozliczyć PIT-28 przez Internet?

Rozumiemy, że rozliczenie PIT-28 przez Internet może być kłopotliwe dla Podatnika. Aby uniknąć niepotrzebnych błędów w deklaracji PIT-28, zachęcamy do skorzystania z naszego darmowego programu do PIT - PIT Pro, w którym bez problemu rozliczą się Państwo z podatku. Nasz program do PIT umożliwia wygodne rozliczenie się z fiskusem bez wychodzenia z domu. Nie trzeba też instalować oprogramowania, więc cały proces jest maksymalnie uproszczony. Poniżej przedstawiamy instrukcję jak dokonać rozliczenia PIT przez Internet w naszym programie.

Krok 1

W punkcie 1. e-PITy wybierz sposób rozliczania. Możesz zaznaczyć odpowiednią opcję: indywidualnie, z małżonkiem, wspólnie ze zmarłym małżonkiem lub osoba samotnie wychowująca dziecko.

Jeżeli wypełniasz formularz PIT-28 po raz pierwszy, w punkcie 2. kliknij Złożenie zeznania. W przypadku korekty za PIT-28 wybierz Korekta Zeznania.

W punkcie 3. wybierz urząd skarbowy, do którego składasz zeznanie elektroniczne e Pity. Właściwą sobie palcówkę wybierz z rozwijanej listy.

Krok 2

Na tym etapie wypełniania formularza e Pity wybierz z listy odpowiednie źródło lub źródła osiąganych przychodów.

Przykładowo, jeżeli prowadzisz jednoosobową działalność opodatkowaną ryczałtem to wybierz opcję “ryczałt – jednoosobowa działalność (PIT-28)”. W przypadku prowadzenia spółki cywilnej w formie ryczałtu, wybierz opcję “ryczałt – spółka cywilna (PIT-28 + PIT-28/B)”.

Krok 3

Zaznacz na formularzu e Pity przysługujące ci ulgi z listy odliczeń. W przypadku wybrania opcji przychodów opodatkowanych ryczałtem, znajdziesz na niej:

- Ulgę na powrót,

- Ulgę dla rodzin 4+,

- Ulgę dla pracujących seniorów,

- Wydatki na cele rehabilitacyjne,

- Darowizny,

- Wydatki na realizację przedsięwzięcia termomodernizacyjnego,

- Wydatki na internet,

- Wpłaty na IKZE.

Krok 4

Kolejne kroki formularza e Pity mogą różnić się w zależności od wybranej ulgi.

Przykładowo, jeżeli zaznaczysz odliczenie darowizny, w kolejnym kroku zostaniesz poproszony liczbę obdarowanych instytucji.

Krok 5

Na ekranie zobaczysz informację o dołączeniu formularza PIT/O do formularza PIT-28..

Krok 6

Podaj kwotę rocznych przychodów ze źródła przychodów zaznaczonych w kroku 2.

Do wyboru są przychody opodatkowane ryczałtem w stawce 3%, 5,5%, 8,5%, 10%, 12%, 12.5%, 14%, 15%, 17%. Wysokość stawki podatku zależy od źródła osiąganych przychodów objętych ryczałtem, Przykładowo, jeżeli osiągnąłeś przychody nieprzekraczające kwoty 100 000 zł z tytułu najmu prywatnego to są one opodatkowane stawką 8,5%.

Krok 7

W pierwszym polu podaj stratę obliczoną zgodnie z art. 9 ust. 3 i 3a ustawy o podatku dochodowym (podatnik).

Następnie podaj kwotę składek na ubezpieczenie społeczne zapłacone i/lub pobrane przez płatników. W kolejnym polu podaj kwotę składek na ubezpieczenie zdrowotne zapłacone i/lub pobrane przez płatników.

Na końcu tego etapu, podaj wartość nieodliczonych w latach poprzednich wierzytelności i zobowiązań zmniejszających przychody, jeżeli takie wystąpiły.

Krok 8

Jeżeli w roku podatkowym otrzymałeś zwrot wykorzystanych w poprzednich latach odliczeń, podaj ich kwotę. Jeżeli ich nie miałeś, wpisz 0 (zero).

Szczegółowe informacje znajdziesz pod znakiem zapytania w jednej z deklaracji e Pity.

Krok 9

W tym kroku zaznacz, czy przysługują Ci zwolnienia za lata poprzednie. Jeżeli tak, to podaj rok, w którym skorzystałeś ze zwolnienia oraz podaj kwotę 20% należnego ryczałtu wykazanego w zeznaniu składanym za rok podatkowy objęty zwolnieniem. Ponadto zaznacz, czy chcesz korzystać ze zwolnienia w roku podatkowym od całości, czy części przychodów.

Jeżeli nie korzystałeś ze zwolnienia, to zaznacz opcję “podatnik nie korzystał ze zwolnienia”.

Podaj kwoty wpłaconego ryczałtu od przychodów ewidencjonowanych za cały rok podatkowy (pole obowiązkowe). Następnie podaj kwotę podatku, jaki powinien być zapłacony w poszczególnych okresach (miesięcznie lub kwartalnie).

Krok 10

Na tym etapie dodasz lub dokonasz aktualizacji numeru bankowego, na który ma zostać dokonany zwrot podatku.

Zaznacz, kto jest właścicielem konta bankowego i uzupełnij pole pełnym numerem konta bankowego. Pamiętaj, by zawierał on kod kraju oraz był pozbawiony myślników i spacji.

Numery kont bankowych oznaczone są kodem PL i składają się z 26 cyfr.

Krok 12

Jeżeli w kroku 3. wybrałeś odliczenie darowizny od podatku (dochodu), zostaniesz poproszony o podanie danych obdarowanego do formularza e Pity. W dodatkowym oknie wpisz numer kwotę przekazanej darowizny.

Krok 13

Uzupełnij dane podatników (osób fizycznych) lub pobierz je z konta podatnika założonego w programie. Podaj:

- pierwsze imię,

- nazwisko,

- PESEL,

- NIP,

- datę urodzenia,

- e-mail,

- telefon,

- kraj,

- kod pocztowy,

- województwo,

- powiat,

- gminę,

- miejscowość,

- ulicę

- numer domu,

- pocztę.

Krok 14

Na ekranie zobaczysz podgląd formularza. Sprawdź poprawność wpisanych danych.

Krok 15

Na ekranie zobaczysz podsumowanie zeznania podatkowego wraz z kwotą do zwrotu i do nadpłaty. Pod formularzem widnieją pola wymagające ewentualnej poprawy – wybierz przycisk Wróć do pola, aby nanieść poprawki.

Krok 16

Wyślij swój PIT online do Urzędu Skarbowego lub wydrukuj.

Wybierając wysyłkę do US:

- uzyskasz UPO – Urząd Skarbowy zatwierdzi elektronicznie złożenie zeznania,

- otrzymasz szybki zwrot podatku,

- rozliczysz się bez kolejek.

Zapisany rozliczony PIT znajdziesz na swoim koncie podatnik.info. W dowolnym momencie możesz dokonać edycji lub korekty formularza.

Wybierając wydruk PIT:

- zanieś PIT do swojego Urzędu Skarbowego.

Nie mogę wydrukować deklaracji – co teraz?

Masz problem z wydrukiem deklaracji PIT-28? By wydrukować lub pobrać na komputer zeznanie wraz z UPO (Urzędowe Poświadczenie Odbioru) po wysłaniu rozliczenia lub zapisaniu go na koncie:

1. Wejdź na stronę www.podatnik.info.

2. Przejdź do zakładki MOJE KONTO (prawy górny róg ekranu).

3. Zaloguj się na swoje konto podając adres e-mail i hasło.

4. Na środku ekranu zobaczysz „Moje Centrum Podatnika” – w nim znajdziesz wszystkie swoje PITy.

5. Wybierz PIT, który Cię interesuje i kliknij „Pobierz UPO”.

6. Pobierz dokument w formacie PDF. Uwaga! Generowanie druku może potrwać do 10 minut. Prosimy o cierpliwość.

Najczęściej Zadawane Pytania (FAQ)

1. Jak wypełnić PIT-28?

Jeżeli podatnik składa PIT-28, co do zasady nie może rozliczyć się razem z małżonkiem. Jednakże za sprawą nowych przepisów Polskiego Ładu może dokonać wspólnego rozliczenia z małżonkiem, pod warunkiem, że w poprzednim roku podatkowym nie uzyskał przychodów opodatkowanych ryczałtem. W praktyce oznacza to, że samo prowadzenie działalności objętej ryczałtem nie jest przeciwwskazaniem do wspólnego rozliczania.

2. Dla kogo jest PIT-28?

Druk PIT-28 wypełniają podatnicy, którzy rozliczają się na zasadach ryczałtu od przychodów ewidencjonowanych. Wśród nich znajdują się osoby prowadzące samodzielną działalność gospodarczą, wspólnicy spółek cywilnych lub jawnych, podatnicy uzyskujący dochód z najmu, podnajmu, dzierżawy, poddzierżawy lub o podobnym charakterze.

3. Do kiedy należy złożyć PIT-28 za 2025 rok?

Zeznanie roczne PIT-28 za 2025 rok należy złożyć w terminie od 15 lutego do 30 kwietnia 2026 roku.

4. Czy na PIT-28 można rozliczyć się wspólnie z małżonkiem?

Nie. Deklaracja PIT-28 jest składana zawsze indywidualnie. Nie ma możliwości wspólnego rozliczenia przychodów opodatkowanych ryczałtem razem z małżonkiem na tym formularzu. Dotyczy to również osób samotnie wychowujących dzieci.

5. Czy na ryczałcie (PIT-28) można odliczyć koszty uzyskania przychodów?

Nie. To podstawowa cecha ryczałtu. Podatnik opłaca podatek od osiągniętego przychodu, ale nie może go pomniejszyć o poniesione koszty (np. zakup towarów, opłaty za biuro, paliwo).

6. Jakie ulgi podatkowe mogę odliczyć na PIT-28?

Mimo braku możliwości odliczania kosztów, podatnik na ryczałcie może pomniejszyć swój przychód o liczne ulgi. Należą do nich m.in.:

- Ulga na internet,

- Wydatki rehabilitacyjne,

- Ulga termomodernizacyjna,

- Darowizny (np. na cele kultu religijnego, OPP, krwiodawstwo),

- Wpłaty na IKZE,

- 50% zapłaconych składek na ubezpieczenie zdrowotne.

7. Jak obliczana jest składka zdrowotna na ryczałcie?

Wysokość składki zdrowotnej (9%) zależy od rocznych przychodów przedsiębiorcy. Obowiązują trzy progi:

- Do 60 000 zł przychodu rocznie,

- Między 60 000 zł a 300 000 zł przychodu rocznie,

- Powyżej 300 000 zł przychodu rocznie.

Każdy próg ma inną, ryczałtową podstawę wymiaru składki, obliczaną od przeciętnego wynagrodzenia w gospodarce.

8. Jakie są stawki ryczałtu dla najmu prywatnego w 2025 r.?

Dla przychodów z najmu prywatnego obowiązują dwie stawki:

- 8,5% od przychodów do kwoty 100 000 zł rocznie,

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

9. Jak zmienić formę opodatkowania na ryczałt (lub z niego zrezygnować)?

Zmiany formy opodatkowania na przyszły rok podatkowy (np. z zasad ogólnych na ryczałt lub odwrotnie) należy dokonać do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy przychód w danym roku podatkowym. Zgłoszenia dokonuje się poprzez aktualizację wpisu w CEIDG.