Od lutego do 30 kwietnia 2026, wszyscy pracownicy, którzy pracowali w Polsce w poprzednim roku, muszą złożyć do Urzędu Skarbowego roczne zeznania PIT. Obecnie przyszedł czas na złożenie przez podatnika deklaracji PIT za rok 2025. Istnieją różne formularze PIT oznaczone unikatowymi numerami, a najbardziej rozpowszechnioną formą jest deklaracja PIT-37 dla pracowników, którzy nie prowadzą własnej działalności gospodarczej i nie mieli żadnych dochodów z innych krajów w 2025 roku.

Obowiązek rozliczeń PIT w Polsce i Urząd Skarbowy

Osoby fizyczne mające miejsce zamieszkania w Polsce opodatkowane są od całkowitego dochodu (art. 3 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych), niezależnie od miejsca uzyskania dochodu (nieograniczony obowiązek podatkowy w Polsce). Osoby fizyczne niemające miejsca zamieszkania w Polsce opodatkowane są wyłącznie od dochodów uzyskanych w Polsce (ograniczony obowiązek podatkowy w Polsce). Jako podatnicy, zobowiązani są do rozliczenia PIT (lub e-PIT).

Osobą fizyczną mającą miejsce zamieszkania na terytorium RP jest osoba, która:

- przebywa fizycznie na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym lub

- posiada na terytorium Rzeczypospolitej Polskiej ośrodek interesów osobistych lub gospodarczych (ośrodek interesów życiowych).

Powyższe zasady stosuje się z uwzględnieniem postanowień odpowiednich umów podatkowych. Zatem nawet jeśli w świetle polskiego ustawodawstwa dana osoba zda test rezydencji dla Polski, należy zastosować odpowiednie kryteria zawarte w umowie międzynarodowej w celu ustalenia, w jakim kraju jest ona faktycznie miejscem zamieszkania dla celów podatkowych.

Przychody podlegające PIT (lub e-PIT):

- stosunek pracy, w tym spółdzielczy stosunek pracy, emerytura lub renta,

- usługi osobiste,

- przychody z pozarolniczej działalności gospodarczej,

- przychody z działów specjalnych produkcji rolnej,

- umowy najmu, podnajmu, dzierżawy i inne podobne umowy,

- kapitał pieniężny i prawa majątkowe,

- odpłatne zbycie m.in. nieruchomości lub ich części oraz udziału w nieruchomości, ruchomości,

- działalność prowadzona przez kontrolowaną spółkę zagraniczną (CFC),

- przychody z innych źródeł.

Ustawy o podatku dochodowym PIT nie stosuje się do źródeł przychodu podlegających przepisom o podatku od spadków i darowizn, czynności, które nie mogą być przedmiotem prawnie wiążącej umowy oraz przychodów podlegających opodatkowaniu podatkiem tonażowym.

Skala podatkowa

Osoby fizyczne w Polsce podlegają opodatkowaniu podatkiem dochodowym PIT obliczanym, co do zasady, według progresywnej skali podatkowej. Dodatkowym zobowiązaniem jest złożenie zeznania podatkowego PIT (lub e-PIT) i rozliczenie się z fiskusem. Stawki podatkowe różnią się w zależności od osiąganego dochodu, rozumianego jako całkowity przychód osiągnięty w danym roku podatkowym pomniejszony o koszty jego uzyskania.

Aktywność biznesowa - osoby, które prowadzą działalność gospodarczą

Osoby fizyczne, które uzyskały przychody w związku z prowadzoną działalnością gospodarczą, mogą być opodatkowane według skali podatkowej. Osoby te, na swój wniosek, mogą opodatkować swoje dochody 19% podatkiem liniowym z uwzględnieniem ograniczeń usług dla byłych/obecnych pracodawców oraz usług zarządczych.

W zależności od skali prowadzonej działalności, po spełnieniu określonych kryteriów, podatnik może wnioskować o zastosowanie uproszczonych form opodatkowania, tj.:

- podatek od przychodów ewidencjonowanych (naliczony bez odliczenia kosztów uzyskania przychodu);

- karta podatkowa – forma opodatkowania o zryczałtowanej, ustawowo określonej kwocie podatku, zależnej od rodzaju działalności i innych kryteriów, dostępna obecnie wyłącznie dla podatników kontynuujących tę formę opodatkowania.

Stawki podatkowe - szczególne rodzaje przychodów

Niektóre kategorie dochodów podlegają opodatkowaniu według odrębnych zasad. Specjalne systemy podatkowe mają zastosowanie m.in. do:

- najem prywatny (obowiązkowo - 8,5% podatku od przychodów ewidencjonowanych do 100 tys. zł; za przekroczenie tej kwoty stawka ryczałtu wynosi 12,5% przychodów),

- dywidendy (19% podatek),

- odsetki od oszczędności (19% podatek),

- zyski z funduszy kapitałowych (19% podatek),

- zyski ze sprzedaży papierów wartościowych (19%, dochodowy),

- sprzedaż nieruchomości prywatnych (19%, dochodowy),

- nagrody w konkursach, hazard, sprzedaż premium (10%, liniowy),

- dochód CFC (19%, dochodowy).

Niektóre kategorie dochodów wypłacane przez polskich płatników nierezydentom podlegają opodatkowaniu zryczałtowanym podatkiem w wysokości 20% przychodów.

Obejmują one dochody za:

- zasiadanie w zarządach lub radach nadzorczych,

- umowy cywilnoprawne,

- działalność rozrywkową lub sportową,

- świadczenia księgowe,

- usługi prawne i doradcze,

- usługi reklamowe,

- opłaty licencyjne, know-how lub prawa autorskie.

W przypadku nierezydentów mogą być stosowane stawki podatkowe wynikające z umowy podatkowej. Mogą oni również być zwolnieni z podatku u źródła, jeżeli nierezydent przedstawi zaświadczenie potwierdzające jego miejsce zamieszkania dla celów podatkowych.

W przypadku podatników, którzy nie ujawniają źródeł przychodów, dochód ustalony przez organy podatkowe jest opodatkowany karną stawką 75 proc.

Ulgi podatkowe, jakie możesz nanieść na swoje zeznanie e-PIT

Podatnicy podatku dochodowego od osób fizycznych PIT wypełniający e-PITy mogą skorzystać z szeregu ulg podatkowych, takich jak:

- odliczenie obowiązkowych składek na ubezpieczenie społeczne opłacanych w kraju lub za granicą (o ile spełnione są dodatkowe warunki),

- ulga podatkowa na Internet (ze znacznymi ograniczeniami dla podatników korzystających z ulgi na Internet w poprzednich latach podatkowych),

- odliczenie darowizn od dochodu,

- ulga podatkowa na indywidualne konto zabezpieczenia emerytalnego,

- ulga podatkowa na dziecko,

- ulga rehabilitacyjna

- specjalna ulga podatkowa dla polskich rezydentów podatkowych osiągających określone rodzaje dochodów na terytorium obcych państw, gdzie unika się podwójnego opodatkowania poprzez zastosowanie metody proporcjonalnej ulgi podatkowej (tzw. ulga podatkowa),

- ulga dla osób poniżej 26 roku życia,

- ulga dla rodzin 4+,

- ulga dla pracujących seniorów,

- ulga dla ludzi powracających z zagranicy.

Program do rozliczenia e-PIT to wygodne rozwiązanie - rozliczenie roczne przez Internet

Najwygodniej podatnikom będzie skorzystać z rozliczania w formie elektronicznej PITu (e-PITu). Jako podatnik masz do wyboru kilka możliwości rocznego rozliczenia podatkowego, lecz najlepiej skorzystać z popularnego programu do PIT od podatnik.info

Alternatywą dla naszego programu jest rządowa usługa Twój e-PIT on-line w e-Urzędzie Skarbowym - jest to program znajdujący na portalu podatkowym. System jest dostępny w języku polskim, angielskim i ukraińskim. Jednak ma on wiele niedociągnięć, które mogą stanowczo utrudnić składanie deklaracji podatkowych. Jedną z większych wad usługi Twój e-PIT jest potencjalnie niepoprawne naliczanie ulg, w tym przede wszystkim ulgi na dzieci. Twój e-PIT nie nalicza automatycznie także ulgi termomodernizacyjnej, rehabilitacyjnej, IKZE, czy darowizn. Podatnik sam musi wiedzieć jakie ulgi mi przysługują i uzupełnić je samodzielnie – Twój e-PIT Ministerstwa Finansów nie sugeruje, z jakich ulg podatnik może skorzystać. Jest to utrudnienie dla wielu osób składających coroczne zeznanie podatkowe.

Istnieją także uzasadnione obawy o to, że osoby postronne mogą mieć dostęp do zeznań, przez co łamana jest tajemnica skarbowa. Dostęp taki może mieć m.in. pracodawca podatnika (więcej przeczytasz tutaj https://podatki.gazetaprawna.pl/artykuly/1398753,e-pit-tajemnica-skarbowa-szef-dowie-sie-o-zarobkach.html).

Twój e-PIT ma także częste problemy z dostępnością strony, przez co często nie można się zalogować.

Program PIT pro od Podatnik.info - skuteczna alternatywa dla programu Twój e-PIT

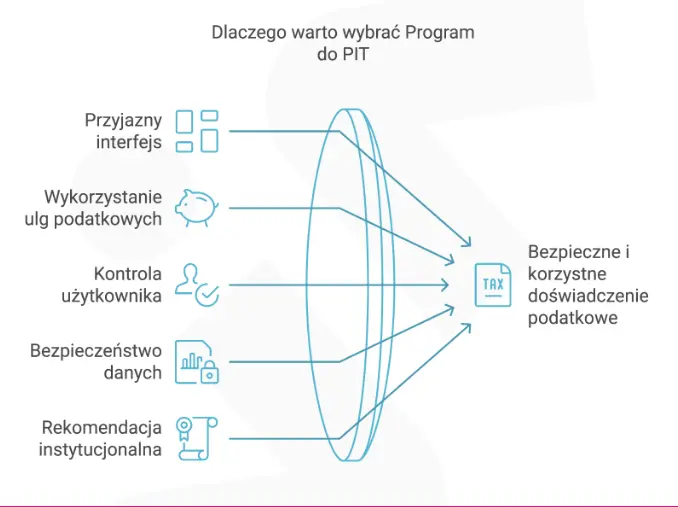

Portal podatnik.info umożliwia rozliczanie e-PITu przez internet. Twórcy programu dbają o to, by cała baza zawarta w programie była zawsze aktualna, a sam program działał w sposób niezawodny. Program PIT pro 2025/2026 to czytelny, przejrzysty interfejs oraz proponuje wykorzystanie wszystkich dostępnych ulg, starając się przy tym, aby rozliczyć podatnika w sposób możliwie najbardziej opłacalny dla podatnika, a nie dla urzędu skarbowego.

Podczas korzystania z programu, podatnik cały czas ma kontrolę nad tym, co jest wpisywane, nie zostawiając pola do popełnienia błędu. Ważne do dodania jest to, że program do e-PIT od Podatnik.info ma rekomendację Instytutu Polskiej Księgowości. Należy też zaznaczyć, że informacje podatkowe wprowadzone w programie nie zapisują się na komputerze, stąd też nikt niepowołany nie może uzyskać dostępu do danych podatkowych wykorzystywanych do rozliczenia. Podatnicy korzystający z PIT pro mogą być więc pewni, że ich dane są dobrze zabezpieczone.

Zweryfikuj swoje dane w internetowym programie do rozliczania PITu

Wystarczy zweryfikować swoje dane osobowe i podatkowe (porównać z PIT-11 otrzymanym od pracodawcy) i złożyć deklarację PIT przez Internet (korzystając z usługi Twój e-PIT). Jedyne, czego jeszcze potrzebuje Podatnik, aby się rozliczyć, to deklaracja rozliczana w poprzednim roku (może to być deklaracja wysłana na portalu podatkowym).

Jak korzystać z systemu i wysłać zeznanie podatkowe (ePIT) przez Internet?

Do informacji podatkowych potrzebnych do wypełnienia rozliczenia PIT (złożenia deklaracji PIT) przez internet potrzebne są następujące dane:

- Numer PESEL lub NIP,

- Przychód z zeznania podatkowego za poprzedni okres,

- Imię i nazwisko podatnika

Po pomyślnym złożeniu dokumentu PIT przez internet, jako dowód należy pobrać Urzędowe Poświadczenie Odbioru (UPO) i zachować je wśród swoich dokumentów. Wysłanie dokumentu w ramach usługi Twój e-PIT jest równoważne ze złożeniem deklaracji PIT do urzędu skarbowego.

Inne sposoby składania deklaracji podatkowych - deklaracje PIT w formie papierowej

Podatnik może też przygotować swoje zeznanie (rozliczyć) samodzielnie w formie papierowej - deklarację PIT można wypełnić w systemie e-deklaracji, wydrukować i złożyć osobiście w Urzędzie Skarbowym właściwym dla miejsca zamieszkania lub wysłać deklarację podatkową za pośrednictwem poczty. Podatnikowi zaleca się również dwukrotne wydrukowanie deklaracji PIT w celu podstemplowania jej przez pracownika w Urzędzie Skarbowym jako dowodu złożenia. Trzeba jednak pamiętać, że deklaracje PIT złożone w formie papierowej w siedzibie urzędu skarbowego lub przesłane za pośrednictwem poczty muszą dłużej oczekiwać na rozpatrzenie ewentualnego zwrotu podatku (w porównaniu do tych rozliczonych w ramach usługi e-PIT).

Niezapłacony/nadpłacony podatek

Korzystając z usługi e-PIT od Podatnik.info, będziesz mógł zobaczyć każdy nadpłacony lub należny podatek. Jest to bardzo wygodne rozwiązanie, dzięki któremu możesz zaoszczędzić sporo czasu i nerwów. Nadpłacona kwota zostanie zwrócona do Ciebie przez urząd skarbowy na podany numer konta bankowego. Jeśli z Twojej deklaracji podatkowej wynika, że musisz zapłacić dodatkowy podatek - należność musi być zapłacona organom podatkowym przed końcem kwietnia.

Więcej przeczytasz tutaj:

→ https://www.podatnik.info/publikacje/jak-zaplacic-niedoplate-podatku-w-pit-za-2024-rok,515589

Najczęściej zadawane pytania

Co znaczy PIT?

PIT to skrót od „Podatek dochodowy od osób fizycznych”. Jest to podatek, który płacą osoby fizyczne uzyskujące dochód na terytorium Polski. PIT obejmuje różne formy opodatkowania, w tym te opodatkowane na zasadach ogólnych oraz opodatkowane podatkiem liniowym, a także ryczałtem. Deklaracje PIT składają podatnicy rozliczający swoje dochody na formularzach zgodnych z wymogami Ministerstwa Finansów.

Kiedy rozliczyć PIT?

PIT należy rozliczyć do końca kwietnia roku następującego po roku podatkowym. Na przykład PIT za 2025 rok powinien być złożony do 30 kwietnia 2026 roku, a jeśli termin przypada na dzień wolny od pracy, termin przesuwa się na pierwszy dzień roboczy po świętach. Możesz składać swoje zeznanie zarówno w formie papierowej, jak i za pomocą serwisów takich jak Program do PIT na Podatnik.info.

Kiedy PIT za 2025?

Rozliczenie PIT za 2025 rok należy złożyć między 15 lutego a 30 kwietnia 2026 roku. Można jednak złożyć deklarację przed 15 lutym, przy czym będzie ona traktowana jak deklaracja złożona 15 lutego, więc i od tego terminu będzie liczony np. czas 45 dni na zwrot podatku.

O co chodzi w rozliczeniu PIT?

Rozliczenie PIT to proces, w którym podatnik rozlicza swoje dochody z fiskusem, określając wysokość podatku dochodowego, jaki należy zapłacić. Można to zrobić na podstawie dochodów uzyskanych w danym roku, odliczeń, ulg, takich jak ulga na dzieci czy ulga rehabilitacyjna. Można również ubiegać się o zwrot nadpłaty podatku, jeśli po obliczeniu dochodu i opłaconych zaliczkach wyjdzie nadpłata. Sposób rozliczenia zależy od formy opodatkowania, np. zasad ogólnych, podatku liniowego czy ryczałtu.

Czy można rozliczyć PIT przed 15 lutym?

Deklarację można złożyć przed 15 lutego, jednak zostanie ona uznana za złożoną właśnie 15 lutego. W związku z tym wszelkie terminy, takie jak 45 dni na zwrot podatku, będą liczone od tej daty.

Jakie są zalety rozliczenia PIT online?

Rozliczenie podatków online to szybki, wygodny sposób na złożenie zeznania. Korzystając z takich serwisów jak Program do PIT od Podatnik.info, podatnik może łatwo wypełnić formularz bez konieczności wizyty w urzędzie skarbowym. Dzięki bankowości elektronicznej możliwe jest szybkie zapłacenie ewentualnego podatku lub otrzymanie zwrotu nadpłaty. Dodatkowo, dla osób opodatkowanych ryczałtem, systemy te mogą uwzględniać wszystkie informacje PIT, a także pomóc w obliczeniu odpowiednich ulg.

Czy mogę rozliczyć PIT wspólnie z małżonkiem?

Tak, podatnicy mogą skorzystać ze wspólnego rozliczenia PIT, jeśli spełniają odpowiednie warunki. Wspólne rozliczenie pozwala na obniżenie kwoty podatku, szczególnie gdy jedna z osób ma niewielkie przychody. Aby to zrobić, należy wypełnić odpowiednią sekcję w formularzu PIT, podając dane małżonka. Należy pamiętać, że wspólne rozliczenie jest dostępne tylko w przypadku osób, których przychody są opodatkowane na zasadach ogólnych, i nie jest dostępne dla osób, które uzyskały dochody opodatkowane w inny sposób, np. ryczałtem.

Jakie mechanizmy kontrolne stosuje Ministerstwo Finansów przy wysyłce e-PIT?

System elektronicznych deklaracji, nad którym pieczę sprawuje Ministerstwo Finansów, został zaprojektowany tak, aby proces rozliczenia był maksymalnie bezpieczny i prosty dla każdego obywatela. Cała procedura opiera się na zaawansowanym uwierzytelnieniu tożsamości podatnika – w większości przypadków nie zachodzi potrzeba posiadania kwalifikowanego podpisu elektronicznego, gdyż autoryzacja odbywa się poprzez podanie kwoty przychodu z roku poprzedniego oraz danych osobowych podatnika. Warto pamiętać, że resort co rok wprowadza drobne zmiany techniczne w infrastrukturze e-deklaracji, mające na celu jeszcze skuteczniejszą ochronę danych osobowych oraz przyspieszenie komunikacji z serwerami urzędów skarbowych.