Jak zapłacić niedopłatę podatku w PIT za 2025 rok?

W 2026 roku podatnicy składają zeznanie PIT za 2025 rok w terminie od 15 lutego do 30 kwietnia 2026 r. Po złożeniu deklaracji mogą ustalić, czy z rozliczenia wynika nadpłata podatku, czy podatek do zapłaty. Zeznanie złożone przed 15 lutego 2026 r. jest uznawane za złożone 15 lutego 2026 r.

Przejdź do następnych akapitów:

- Nadpłata a niedopłata podatku PIT

- Do kiedy zwrot nadpłaty podatku?

- Kiedy niedopłata podatku PIT?

- Jaki termin na zapłatę niedopłaty podatku i na jakie konto?

- FAQ

Nadpłata a niedopłata podatku PIT

Znaczna większość podatników rozliczających się za 2025 rok wypełnia PIT-37 na podstawie druku PIT-11 otrzymanego od pracodawcy/zleceniodawcy. Podatek do zapłaty występuje wtedy, gdy podatek należny wynikający z zeznania jest równy zaliczkom pobranym przez płatników albo od nich wyższy. W aktualnym formularzu PIT-37(31) za 2025 rok kwota podatku do zapłaty jest wykazywana w poz. 142.

Nadpłata podatku występuje wtedy, gdy podatek należny wynikający z zeznania jest niższy od sumy zaliczek pobranych przez płatników. W aktualnym formularzu PIT-37(31) za 2025 rok nadpłata podatku jest wykazywana w poz. 143.

Do kiedy zwrot nadpłaty podatku?

Urząd skarbowy zwraca nadpłatę w terminie do 3 miesięcy od dnia złożenia zeznania papierowego albo do 45 dni od dnia złożenia zeznania elektronicznego. Przykładowo, jeżeli podatnik złoży papierowe zeznanie 11 kwietnia 2026 r., zwrot powinien nastąpić najpóźniej do 11 lipca 2026 r. W praktyce oznacza to, że im dłużej będziemy zwlekać z rozliczeniem za ubiegły rok, tym później na nasze konto trafi nadpłata podatku.

Podatnicy, którzy złożą zeznanie elektronicznie, w tym przez usługę Twój e-PIT, otrzymują zwrot nadpłaty w terminie do 45 dni od dnia złożenia zeznania. W przypadku zeznań papierowych termin zwrotu wynosi do 3 miesięcy.

Złożenie zeznania elektronicznie może przyspieszyć otrzymanie zwrotu, ponieważ ustawowy termin zwrotu wynosi w takim przypadku do 45 dni od dnia złożenia zeznania. Należy jednak pamiętać, że zeznanie PIT-37 za 2025 rok jest składane od 15 lutego 2026 r., a zeznanie złożone przed tą datą uznaje się za złożone 15 lutego 2026 r. Warto również usunąć reklamowy zwrot dotyczący konkretnego programu, ponieważ o terminie zwrotu decydują przepisy i forma złożenia zeznania, a nie sama nazwa programu.

Kiedy niedopłata podatku PIT?

Niedopłata podatku oznacza, że podatnik uzyskał znaczną różnicę pomiędzy podatkiem należnym naliczonym przez urząd skarbowy, a zaliczkami pobranymi przez płatnika/zleceniodawcę na poczet podatku dochodowego. Najczęściej zdarza się to w przypadkach, kiedy:

- podatnik nie rozliczył wszystkich zaliczek miesięcznych,

- miesięczne zaliczki na podatek były pobierane według stawki 12 proc., a dochody podatnika przekroczyły próg podatkowy 120 000 zł, więc powinny być opodatkowane według wyższej stawki 32 proc.,

- jeśli podatnik uzyskuje przychody z wielu źródeł rozliczanych według 12 proc. podatku dochodowego, a łącznie przychody spowodowały przekroczenie progu podatkowego i konieczność zastosowania 32 proc. stawki,

- jeżeli podatnik uzyskuje przychody z wielu źródeł i doszło do podwójnego uwzględnienia kwoty wolnej od podatku.

Skala podatkowa w rozliczeniu PIT za 2025 rok

| Podstawa obliczenia podatku w złotych | Podatek wynosi | |

| Ponad | Do |

|

|

| 120 000 zł | 12 proc. minus kwota zmniejszająca podatek 3 600 zł) |

| 120 000 zł |

| 10 800 zł + 32 proc. nadwyżki ponad 120 000 zł |

Warto przy tym doprecyzować, że danina solidarnościowa jest odrębnym zobowiązaniem rozliczanym poza formularzem PIT-37. Co do zasady wynosi 4% od nadwyżki ponad 1 000 000 zł podstawy obliczenia daniny solidarnościowej i wykazuje się ją w deklaracji DSF-1.

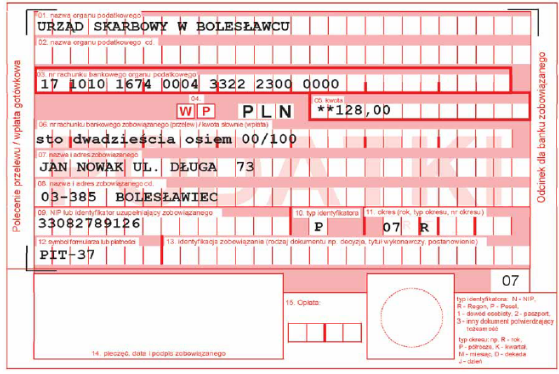

Jaki termin na zapłatę niedopłaty podatku i na jakie konto?

Jeżeli z zeznania wynika podatek do zapłaty, podatnik ma obowiązek uregulować go do 30 kwietnia 2026 r. Wpłaty należy dokonać na własny mikrorachunek podatkowy, który można sprawdzić w generatorze udostępnionym przez Ministerstwo Finansów albo uzyskać w dowolnym urzędzie skarbowym. W przypadku zapłaty niedopłaty PIT, prawidłowo wypełniony papierowy druk powinien wyglądać następująco:

FAQ