Druk PIT-28 obowiązuje podatników, którzy rozliczają się z urzędem skarbowym w formie ryczałtu od przychodów ewidencjonowanych. Nie każdy przychód może być opodatkowany w ten sposób. Z deklaracji PIT-28 mogą korzystać podatnicy, którzy uzyskują przychody z pozarolniczej działalności gospodarczej, na przykład jednoosobowej działalności gospodarczej czy też spółki jawnej lub cywilnej.

Dodatkowo PIT-28 dotyczy również podatników rozliczających przychody z umowy najmu, podnajmu, dzierżawy, poddzierżawy lub podobnych umów. Dotyczy to również dochodów pochodzących ze sprzedaży przetworzonych produktów rolnych z własnych upraw, hodowli lub chowu.

PIT-28 za 2025 do druku to dostęp do gotowego dokumentu, który należy przekazać do urzędu skarbowego. Według obowiązujących przepisów, termin dostarczenia deklaracji PIT-28, czyli przychodów rozliczanych na zasadach ryczałtu, mija ostatniego dnia lutego w kolejnym roku po roku podatkowym.

Uwaga! Może się jednak zdarzyć, że ostatni dzień miesiąca wypada w weekend lub święto. W takim przypadku termin przedłuża się do kolejnego dnia roboczego, na przykład 1 marca. Pamiętaj o jeszcze jednym ważnym terminie. PIT-28 obowiązuje osoby, które do 20 dnia kolejnego miesiąca po uzyskaniu pierwszych przychodów zgłosiły chęć rozliczania w zryczałtowanym podatku dochodowym. Wyjątkiem jest grudzień – wtedy oświadczenie trzeba złożyć do końca roku kalendarzowego.

Takie oświadczenie możesz dostarczyć podczas wizyty w urzędzie, w formie papierowej lub elektronicznie.

2. PIT 28 do druku – jak wypełnić go poprawnie?

PIT-28 przeznaczony jest do rozliczania przychodów podlegających ewidencjonowaniu. W zależności od rodzaju dochodu, stawka może wynosić od 2% do 20%. Dlatego zanim przejdziesz do wypełniania formularza, powinieneś dowiedzieć się, jak dokładnie prezentuje się wysokość opodatkowania w Twoim przypadku. Następnie zwróć uwagę na kilka podstawowych zasad obowiązujących w przypadku PIT-28 do wypełnienia.

Po pierwsze podstawą opodatkowania jest informacjach o uzyskanych przychodach podatnika. Po drugie, w ramach PIT-28 za 2025 nie otrzymasz możliwości odliczenia kosztów uzyskania przychodów, ulgi na dziecko, ulgi IP BOX czy działalność B+R. Po trzecie, zwróć uwagę na listę opłat, które każdy ma możliwość odliczenia w ramach rozliczana PIT-28.

Druk uwzględnia takie preferencje jak odliczenie:

Składki na ZUS,

Składki na ubezpieczenie zdrowotne,

Inne ulgi i odliczenia, na przykład rehabilitacyjne, mieszkaniowe, ulgi abolicyjnej.

Warto również podkreślić, że dochody pochodzące z różnych źródeł i opodatkowane w inny sposób niż ryczałt nie podlegają zsumowaniu. Każdy z nich powinien być rozliczony osobno w przypadku uzyskiwania dochodów pochodzących z różnych źródeł, które dodatkowo są opodatkowane w inny sposób.

To ważne! Od stycznia 2019 roku nie musisz martwić się składaniem oświadczenia, jeżeli odprowadzasz podatki w formie ryczałtu od przychodów z najmu lub dzierżawy.

Jeżeli podatnik zdecyduje się na rozliczenie PIT-28, musi mieć świadomość, że w takim przypadku niemożliwe będzie złożenie wspólnego zeznania podatkowego z małżonkiem. Nawet kiedy od części dochodów odprowadza podatek na zasadach ogólnych, nie może podzielić ich z małżonkiem. Istnieje jednak pewien wyjątek - ryczałt od dochodów z wynajmu, podnajmu, dzierżawy i poddzierżawy.

Uwaga! W takiej sytuacji nadal przysługuje Ci prawo do wspólnego rozliczenia, ale nie deklaracji PIT-28, a jedynie dochodów opodatkowanych na zasadach ogólnych, na przykład z takich źródeł jak: umowa zlecenie, umowa o pracę. Deklaracja PIT-28 powinna być również wzbogacona o odpowiednie załączniki: PIT/O i PIT/D dotyczące zastosowanych ulg, wysokości dokonanych odliczeń, etc. Pamiętaj, że te dokumenty muszą być dołączone do PIT-28 za 2025.

PIT 28 – zamień druk na program do rozliczeń pit online

Warto wiedzieć, że formularz PIT-28 nie musi być dostarczony do urzędu w formie papierowej. Możesz skorzystać z programu pozwalającego na rozliczenie PIT-28 przez internetPodatnik.info. Znajdziesz w nim m.in. PIT-28 do wypełnienia online, który pozwoli dopełnić wszelkich formalności bez wychodzenia z domu i zaoszczędzić swój czas.

Dodatkowo masz do dyspozycji pomoc ekspertów, którzy odpowiedzą na każde Twoje pytanie. Dzięki temu unikniesz błędów oraz możesz usprawnić rozliczenie PIT-28. Zwróć uwagę, że otrzymujesz do dyspozycji dwa rozwiązania, w ramach których program do PIT online może:

Automatycznie dobrać i wypełnić rodzaj deklaracji odpowiedni do podanych przez Ciebie odpowiedzi na kluczowe pytania,

Sprawdzić poprawności wypełnionej przez Ciebie deklaracji.

Cały proces zajmie Ci do kilkunastu minut, a rozliczenie PIT-28 trafi prosto do właściwego urzędu skarbowego. Deklaracja online wygląda dokładnie tak samo jak formularz PIT-28 do druku. Jeżeli zdecydujesz się na dopełnienie formalności online, znacząco zredukujesz ryzyko pojawienia się błędów.

Formularz PIT-28 w 2025 - wzór

To, w jaki sposób opodatkowane są ryczałtem przychody ewidencjonowane i w jaki sposób rozliczany jest ten podatek, określone jest w ustawie z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Akt ten też mówi, że do rozliczenia ryczałtu od przychodów ewidencjonowanych podatnicy mają posługiwać się formularzem PIT-28. Jego wzór służący do rozliczenia się za 2025 rok poszerzono o wariant PIT-28S, który od teraz składają podatnicy będący przedsiębiorstwem spadku. Podstawowy wariant przeznaczony jest dla osób fizycznych.

To nie koniec zmian. Od 1 stycznia 2025 r. w nowych wzorach PIT-28 oraz PIT-28S uwzględniono zmiany dotyczące przychodów m.in. z najmu i podnajmu, dzierżawy i poddzierżawy oraz innych tego typu umów, które zawierane są poza działalnością gospodarczą. Dla nich wprowadzona została nowa stawka ryczałtu – 8,5 % dla przychodów do 100 000 zł oraz 12,5 % dla przychodów powyżej 100 000 zł w ciągu roku.

PIT-28 a dane identyfikacyjne podatnika

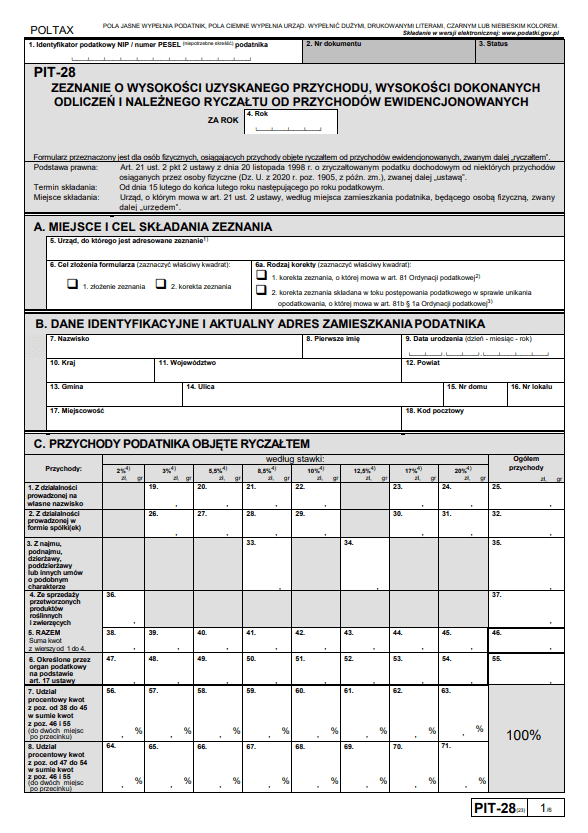

W każdej deklaracji podatkowej muszą być jasno wykazane dane w celu identyfikacji podatnika i właściwego urzędu skarbowego. W PIT-28 w części A wskazuje się odpowiedni terytorialnie urząd skarbowy, zaś w części B dane osobowe podatnika, wraz z aktualnym adresem zamieszkania, uwzględniający gminę, powiat, województwo i kraj.

Jakie są stawki procentowe podatku zryczałtowanego od przychodów ewidencjonowanych?

Przychody, które wykazuje się w PIT-28 do opodatkowania należy wskazać w części C. W tym momencie podatnik musi wiedzieć, jaką stawkę należnego ryczałtu musi odprowadzić. W zależności od rodzaju działalności w tym działalności gospodarczej, stawki należnego ryczałtu od przychodów ewidencjonowanych mają różną wysokość. A mogą wynosić - 2%, 3%, 5,5%, 8,5%, 10%, 12,5%, 17% lub 20%. Szczegóły opisane są we wspomnianej wcześniej ustawie. Bywają sytuacje wyjątkowe, przykładem jest nieprowadzenie przez podatnika ewidencji, gdy konkretną wysokość stawki określa organ podatkowy. Wtedy informacje o wysokości uzyskanego przychodu do opodatkowania należy wpisać w wierszu 6.

Załączniki do PIT-28 w 2025

Do PIT-28 istnieje szereg załączników mających na celu doprecyzowanie deklaracji podatkowej. Od 1 stycznia 2025 weszły pewne zmiany także i w tym aspekcie.

PIT-28A – dotyczy rozliczenia działalności prowadzonej na własne nazwisko, a także wysokości uzyskanego przychodu z najmu, podnajmu, dzierżawy, poddzierżawy i innych tego typu umów. Począwszy od rozliczenia za 2025 rok nie ma już obowiązku składania tego załącznika. Organy podatkowe wszystkie potrzebne im informacje, które mogłyby być zawarte w PIT-28A, pozyskują bezpośrednio z PIT-28 lub CEiDG.

PIT-28B – dotyczy rozliczenia opodatkowanych ryczałtem przychodów ewidencjonowanych pochodzących z pozarolniczej działalności gospodarczej prowadzonej w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych.

PIT/0 – dotyczy wysokości dokonanych odliczeń przychodu i od podatku.

PIT/D – służy odliczeniu wydatków mieszkaniowych.

PIT-2K – dotyczy sytuacji, w której podatnik rozpoczyna korzystać z budowlanej ulgi odsetkowej. W kolejnych latach wydatki związane z inwestycjami mieszkaniowymi wykazuje się w PIT/D.

Czy w PIT-28 można stosować odliczenia i ulgi?

W przypadku ryczałtu od przychodów ewidencjonowanych, podatnik nie może odliczyć kosztów uzyskania przychodu. Nie oznacza to jednak, że traci prawo do wszystkich ulg i odliczeń, o których mówi ustawa o PIT. Nie do każdej ulgi ma prawo – podatnik w PIT-28 nie odliczy np. ulgi prorodzinnej, ulgi B+R czy ulgi IP BOX. Może jednak stosować inne odliczenia i ulgi w części D formularza PIT-28, o ile nie zostały one wcześniej odliczone od wysokości osiągniętego dochodu na podstawie ustawy o PIT. Są to:

Odliczenie straty z poprzednich lat,

Składki na ubezpieczenia społeczne,

Odliczenia od przychodów, np. niektóre darowizny, wydatki na internet czy cele rehabilitacyjne lub wpłaty na IKZE. Odliczenia te wykazuje się w PIT/0 w części B,

Odliczenia od przychodów na wydatki mieszkaniowej – wykazuje się je w części B.3. PIT/D,

Ulga odsetkowa, wykazana w części B.1 PIT/D.

Odliczenia od przychodów ewidencjonowanych z różnymi stawkami ryczałtu

Co w sytuacji, gdy podatnik w ciągu roku otrzymuje przychody podlegające podatkowi ryczałtowemu lecz o różnych stawkach, wynikających z różnego rodzaju działalności? Podatnik może skorzystać ze wszystkich możliwych odliczeń i ulg, lecz robi to dla każdej stawki podatku osobno i w stopniu, w jakim w danym roku podatkowym opodatkowane są poszczególne przychody. Wykazuje się to w części E PIT-28. Następnie obliczany jest zbiorczy ryczałt od przychodów ewidencjonowanych wedle poszczególnych stawek, a otrzymaną kwotę wpisuje się w części G. Stosowanie odliczeń i ulg dokonuje się zaś w części H.

PIT-28 a nadpłata lub niedopłata podatku

W częściach G i I PIT-28 oblicza się wysokość podatku wedle odpowiednich stawek procentowych, a także podaje sumy wpłaconych zaliczek. To spowoduje uzyskanie kwoty ewentualnej nadpłaty lub niedopłaty podatku, którą wykazuje się w części K.

Jak jeszcze można obniżyć swój podatek ryczałtowy od przychodów ewidencjonowanych?

W PIT-28 odliczyć można jeszcze:

składkę na ubezpieczenia społeczne. Kwota składki, którą można odliczyć nie może jednak przekraczać 7,75% podstawy jej wymiaru,

kwoty, które zostały wykazane w części C PIT/0.

Ryczałt od przychodów ewidencjonowanych a 1,5% podatku na OPP

Podatnicy płacący ryczałt także mogą wspierać organizacje pożytku publicznego, przekazując im 1,5% swojego podatku. Wystarczy, że w PIT-28 w częściach M i N podadzą gospodarczy KRS organizacji, kwotę do przekazania oraz ewentualne informacje uzupełniające – np. konkretny cel przekazania pieniędzy.

PIT-28 i wspólne rozliczanie się z małżonkiem

Zasadniczo małżonkowie rozliczający przychody wspólnie nie mogą tego zrobić w przypadku przychodów opodatkowanych zryczałtowanym podatkiem od przychodów ewidencjonowanych. Innymi słowy, nie może rozliczać się wspólnie małżeństwo, w którym jedno z małżonków zarabia na ryczałcie a drugie np. pracuje etatowo i płaci podatki na zasadach ogólnych.

W przypadku ryczałtu od przychodów ewidencjonowanych, podatnicy nie mogą też rozliczać się jako osoby fizyczne samotnie wychowujące dziecko. Jedynym wyjątkiem jest sytuacja, w której opodatkowane ryczałtem przychody pochodzą wyłącznie z najmu czy dzierżawy prywatnej lub z podobnego rodzaju umów.

Co, jeśli przedsiębiorca traci prawo do ryczałtu w ciągu roku?

Może zdarzyć się sytuacja, w której podatnik w ciągu trwania roku podatkowego utraci prawo do rozliczania się ryczałtem – np. uzyskał rodzaje przychodów, które nie są objęte tą formą opodatkowania. Wtedy podatnik składa PIT-28 za okres, w którym prowadził działalność na ryczałcie i PIT-36 za okres pozostały.

Rezygnacja podatnika z opodatkowania ryczałtem

Podatnik ma prawo zmienić formę opodatkowania swoich przychodów w danym roku podatkowym i zrezygnować z ryczałtu. Może to jednak zrobić składając pisemne oświadczenie do 20 stycznia. Jeśli 20 stycznia wypada sobota lub święto, może to zrobić najpóźniej w najbliższy dzień roboczy po tym terminie. Do 20 stycznia przedsiębiorca może też zgłosić likwidację działalności gospodarczej. Przeoczenie tego terminu i niezłożenie oświadczenia skutkuje uznaniem przez organy podatkowe, że podatnik nadal uzyskuje przychody opodatkowane ryczałtem.

Do kiedy i gdzie trzeba złożyć PIT-28?

PIT-28 należy złożyć do 1 marca. Należy go złożyć do właściwego terytorialnie urzędu skarbowego. Ważne, aby był to urząd skarbowy właściwy terytorialnie na ostatni dzień roku rozliczeniowego. Nie ma już konieczności składania oświadczenia podatkowego PIT-28 lub PIT-28S osobiście. Podatnik może zrobić to także elektronicznie. O prawidłowym przebiegu złożenia deklaracji podatkowej przez internet świadczy otrzymanie Urzędowego Poświadczenia Odbioru (UPO).

Ocena programu:

(4.6/5), głosów: 423

×

Wersja mobilna

Drogi użytkowniku, wersja którą próbujesz pobrać jest przeznaczona na komputery z systemem windows.

Aby później rozliczyć się za pomocą komputera, podaj swój adres e-mail by otrzymać link do pobrania programu.

Jeśli nie chcesz korzystać z komputera, możesz rozliczyć się online tutaj