Ulga prorodzinna i ulga na dziecko 2025

Narodziny dziecka to nie tylko błogosławione wydarzenie — to początek zupełnie nowego zestawu ulg podatkowych dla Twojej rodziny. Dowiedz się, jak najnowszy członek Twojej rodziny może pomóc obniżyć Twoje rachunki podatkowe w zeznaniu rocznym i jak oszczędzać na przyszłość Twojego dziecka w najbardziej efektywny podatkowo sposób. Przeczytaj nasz artykuł i dowiedz się więcej!

Spis treści:

· Ulga podatkowa na dziecko 2025 - w jakim celu powstała?

· Komu przysługuje ulga prorodzinna?

· Podział ulgi na dziecko pomiędzy rodzicami

· Ulga na dzieci 2025 – limit dochodów

· Ulga na dziecko 2025 - ile przysługuje na każde dziecko?

· Czy jeśli podatnik nie płaci podatku może odliczyć ulgę na dziecko?

· Jak ubiegać się o zwrot niewykorzystanej ulgi na dziecko

· Jak skorzystać z ulgi na dziecko?

· Komu nie przysługuje ulga na dziecko?

· Jaka jest kara za odliczenie ulgi na dziecko?

· Ile dzieci będzie mogło skorzystać z zasiłku?

· Brak zobowiązań z tytułu podatku PIT dla dużych rodzin

· Brak ulgi na dziecko samotnych rodziców. W zamian preferencyjne rozliczenie dochodów

· Dodatkowa pomoc dla rodzin dzieci w wieku od 12 do 35 miesięcy

· 400 zł plus dla dziecka w żłobku

· Osoba samotnie wychowująca dziecko a rozliczanie podatku wspólnie z dzieckiem

· Zasiłek 800+ wolny od podatku

· Pamiętaj o ustaleniu opiekuna prawnego dziecka

· Jakie inne dokumenty należy przygotować?

· Spodziewam się dziecka – kiedy złożyć wniosek o osiemset plus?

· FAQ - Najczęściej zadawane pytania

- Rodzice mogą skorzystać z ulgi na dziecko (ulgi prorodzinnej) oraz dodatkowych świadczeń społecznych, które realnie zwiększają ich dochody w domowym budżecie.

- Rodzinny kapitał opiekuńczy pozwoli Ci uzyskać 12 000 zł na dziecko w wieku od 12 do 35 miesięcy. Co ważne, warunkiem uzyskania zasiłku nie jest niska wysokość dochodów w rodzinie.

- Ulga prorodzinna, czy tzw. ulga na dziecko pozwala odliczyć pewną kwotę od podatku. Dzięki temu rodzice mogą liczyć na większy zwrot podatku z tytułu ulgi.

- Polski rząd oferuje 400 zł miesięcznie na pokrycie kosztów za miejsce w żłobku dla dziecka.

- Świadczenie 800 plus jest wolne od podatku. Jest ono dostępne dla rodzin z dziećmi bez względu na uzyskiwane dochody. Procedura wnioskowania jest bardzo prosta.

- Warto skorzystać także z innych świadczeń dla dzieci. Wsparcie rodzin z dziećmi oferuje zasiłek dla samotnych rodziców, zasiłek w wysokości 400 zł dla rodzica opiekującego się dzieckiem w okresie urlopu wychowawczego, czy też zasiłek dla rodziców dziecka niepełnosprawnego.

Aktualizacja

- W 2024 r. państwo w ramach „Kapitału opieki rodzinnej” nadal będzie przyznawało rodzinom 12 000 zł na pierwsze i każde kolejne dziecko w wieku od 12 do 35 miesięcy.

- Ulga prorodzinna może być wykorzystana nie tylko przez rodziców dziecka, ale także opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim. Wysokość dochodów nie decyduje o prawie do korzystania z ulgi podatkowej.

- W 2024 r. ulga dla dużych rodzin pozwala zwolnić z podatku PIT mimo uzyskiwania wysokiego dochodu. Kwota wolna od podatku wynosi aż 231 056 zł na pierwsze dziecko łącznie lub jeśli jest to osoba samotnie wychowująca dziecko..

- W 2023 r. zasiłek dla samotnych rodziców wynosi 193 zł na dziecko miesięcznie, nie więcej jednak niż 386 zł na wszystkie dzieci.

- Świadczenie pielęgnacyjne dla ojca lub matki z tytułu rezygnacji z zatrudnienia lub innej pracy zarobkowej od 2024 r. wynosi 2988 zł netto

- Nabór wniosków o świadczenie wychowawcze zaczyna się od 1 lutego 2024 r. Aby zachować ciągłość uzyskiwania świadczenia należy złożyć wniosek do 30 czerwca 2024. W przypadku złożenia wniosków kolejnych miesiącach, ustalenie prawa oraz wypłata środków nastąpi w maksymalnym terminie do 3 miesięcy.

Ubieganie się o ulgę podatkową na dziecko pozostające na utrzymaniu na podstawie zeznania podatkowego może mieć duży wpływ na wysokość podatków lub wysokość otrzymywanego zwrotu.

Ulga przysługuje z tytułu wychowywania dziecina każde kwalifikujące się dziecko pozostające na utrzymaniu. Te ulgi na dziecko, w różnych formach, mogą obejmować rodziców, samotnego rodzica lub pełnienie funkcji rodziny zastępczej.

Ulga podatkowa na dziecko 2025 - w jakim celu powstała?

Ulga na dziecko powstała z myślą o poprawieniu sytuacji ekonomicznej rodzin - szczególnie tych wielodzietnych. System zasiłków na dzieci i ulgi prorodzinnej powstał jako swoista zachęta do posiadania większej liczby dzieci, które są przyszłością narodu.

Ulgi na dziecko mają różnorodną formę, a przepisy polityki prorodzinnej sprawiają, że podlegają one stałej modyfikacji.

Komu przysługuje ulga prorodzinna?

Warunkiem skorzystania z ulgi na dziecko jest sprawowanie faktycznej władzy rodzicielskiej nad małoletnim dzieckiem. W założeniu ulga na dziecko jest kierowana do rodziców, opiekunów i rodziny zastępczej. Oznacza to, że opiekun bądź rodzic aktywnie uczestniczy w wychowaniu dziecka lub dzieci małoletnich oraz sprawuje nad nim pieczę (zarządza jego majątkiem). Nie należy jednak tego rozumieć przez pryzmat sporadycznych kontaktów z dzieckiem, tj. płacenia alimentów czy nieregularnych widzeń - w takim przypadku korzystanie z ulgi na dziecko jest bezpodstawne i nie spełnia założonych kryteriów.

Ulga na dziecko przysługuje:

- na każde małoletnie dziecko, które nie ukończyło 18 roku życia. Bez znaczenia jest to, czy jest to pierwsze, drugie dziecko, trzecie, czy kolejne dziecko,

- na każde niepełnosprawne dziecko, na które otrzymywany jest zasiłek (dodatek) pielęgnacyjny lub renta socjalna;

- na każde dziecko do 25. roku życia, które w dalszym ciągu się kształci i suma jego rocznych dochodów (z wyjątkiem renty rodzinnej) nie przekracza dwunastokrotności renty socjalnej. W grudniu 2024 r. wysokość renty socjalnej wynosiła 1 780,96 zł, co oznacza, że limit dochodów dziecka nie mógł wówczas przekroczyć 21 371,52 zł rocznie, aby starać się o zwrot podatku z tytułu ulgi.

Podział ulgi na dziecko pomiędzy rodzicami

Istnieje możliwość skorzystania z ulgi na dziecko łącznie przez obojga rodziców, rodziców zastępczych lub opiekunów prawnych dziecka pozostających w związku małżeńskim. Mają oni prawo do odliczenia od podatku kwoty ulgi prorodzinnej w dowolnej proporcji ustalonej między innymi (można nawet zastosować całą kwotę ulgi na jednego rodzica/opiekuna). W przypadku braku porozumienia między podatnikami, ulgę tę odlicza się w równych częściach. Dotyczy to sytuacji, gdy rodzice zgodnie z orzeczeniem sądu wspólnie wykonują władzę rodzicielską nad małoletnim dzieckiem po rozwodzie lub podczas separacji, lub gdy miejsce zamieszkania obojga rodziców lub opiekunów jest takie samo jak dziecka, na które przysługuje zwolnienie podatkowe.

W innych sytuacjach prawo odliczenia ulgi w wysokości 100% stosuje rodzic lub opiekun, u którego jest stałe miejsce zamieszkania dziecka.

Jakie warunki trzeba spełnić, aby uzyskać odliczenie ulgi na dzieci?

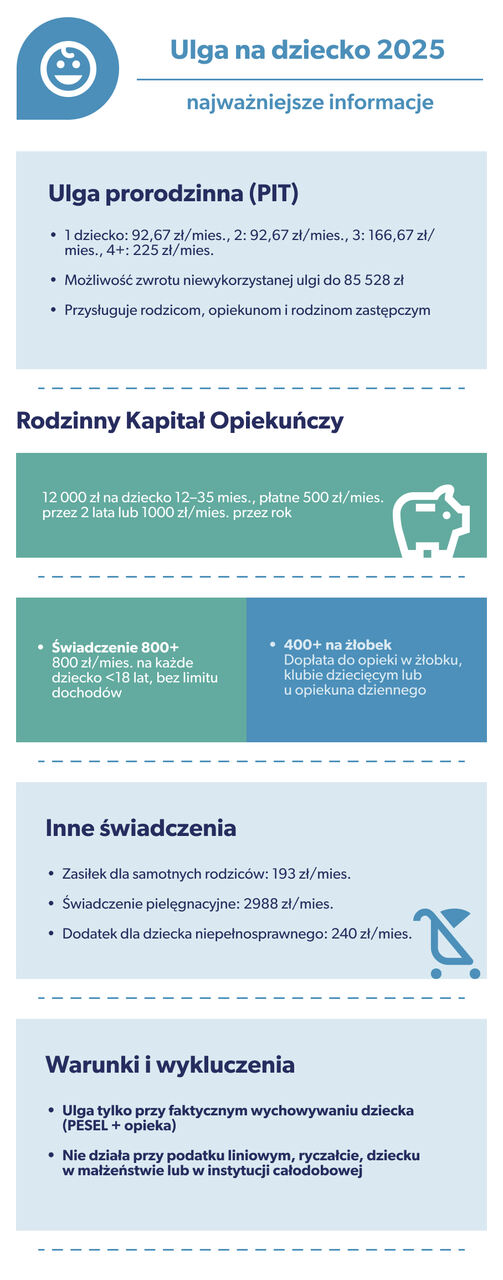

Ulga prorodzinna przysługuje podatnikom, którzy wykazują dochody opodatkowane na zasadach ogólnych według skali podatkowej (12% i 32%) i chcą od podatku odliczyć kwotę z tytułu ulgi na dzieci. Nie można natomiast odliczyć ulgi w stosunku do dochodów opodatkowanych 19% podatkiem liniowym (PIT-36L) lub dochodów objętych ryczałtem od przychodów ewidencjonowanych (PIT-28).

W przypadku, gdy oprócz dochodów nieobjętych ulgą, podatnik uzyskał dodatkowo dochody opodatkowane według ogólnej skali podatkowej, ma on prawo wykazać kwotę przysługującej do odliczenia ulgi na dzieci w zeznaniu PIT. Mogą to być dochody opodatkowane uzyskiwane np. z tytułu wynagrodzenia za pracę, zasiłku chorobowego, dochody z najmu prywatnego opodatkowane skalą podatkową.

Ulga na dzieci 2025 – limit dochodów

Jeśli chcesz uzyskać ulgę prorodzinną, musisz spełnić warunek limitu dochodów. Poniżej przedstawiamy, jakie dochody musisz mieć, aby uzyskać ulgę na dzieci:

- 112 000 zł w przypadku, gdy pozostajesz przez cały rok podatkowy w związku małżeńskim (sumuje się dochody twoje i twojego małżonka),

- 112 000 zł w przypadku, jeśli jesteś osobą samotnie wychowującą dziecko,

- 56 000 zł w przypadku, jeśli nie pozostawałeś w związku małżeńskim, w tym również przez część roku.

Limit dochodu nie obowiązuje w przypadku wykonywania władzy rodzicielskiej w stosunku do dwójki lub więcej dzieci lub jednego dziecka posiadającego:

- orzeczenie o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności lub

- decyzję przyznającą rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną, albo

- orzeczenie o niepełnosprawności osoby, która nie ukończyła 16 roku życia, wydanego na podstawie odrębnych przepisów

Ulga na dziecko 2025 - ile przysługuje na każde dziecko?

Ulga na dziecko 2025 różni się pod względem wysokości w zależności od indywidualnej sytuacji podatnika. Kwota ulgi prorodzinnej zależy od liczby dzieci pozostających na wychowaniu. W zeznaniu rocznym za 2025 rok można wykazać następujące kwoty:

- 92,67 zł miesięcznie, czyli 1112,04 zł rocznie, w przypadku jednego dziecka pod warunkiem spełnienia określonych wymagań dochodowych,

- 92,67 zł miesięcznie, czyli 1112,04 zł rocznie, w przypadku drugiego dziecka – bez względu na wysokość dochodu,

- 166,67 zł miesięcznie, czyli 2000,04 zł rocznie, w przypadku trzeciego dziecka – bez względu na wysokość dochodu,

- 225,00 zł miesięcznie, czyli 2700,00 zł rocznie, w przypadku czwartego i kolejnego dziecka – bez względu na wysokość dochodu.

Odliczenia ulgi prorodzinnej dają więc realne oszczędności. Ulga prorodzinna może być wykorzystana nie tylko przez rodziców dziecka, ale także opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim.

Od 1 stycznia 2015 r. podatnicy, których należny podatek jest niższy niż kwota ulgi na dzieci, mogą ubiegać się o zwrot gotówki do wysokości ulgi, która nie została wykorzystana. Zwrot gotówki nie może jednak przekroczyć (z pewnymi wyjątkami) kwoty podlegających odliczeniu składek (wykazywanych w zeznaniu rocznym PIT) na ubezpieczenie społeczne i ubezpieczenie zdrowotne opłacanych przez podatnika.

Czy jeśli podatnik nie płaci podatku może odliczyć ulgę na dziecko?

Tak, jeśli podatnik ma za mały podatek, aby odliczyć w pełni ulgę na dziecko, może skorzystać z tzw. zwrotu niewykorzystanej ulgi na dziecko. Zwrot niewykorzystanej ulgi prorodzinnej za 2025 rok (w odniesieniu do deklaracji składanych w 2026) jest możliwy, gdy rodzice lub opiekunowie prawni są uprawnieni do korzystania z ulgi na dzieci, ale ich dochody są zbyt niskie, aby w pełni wykorzystać to odliczenie. Jeśli z powodu niskiego podatku nie mogą oni odliczyć całości ulgi, mogą ubiegać się o zwrot niewykorzystanej części. O zwrot całości ulgi mogą również wnioskować, jeśli ich podatek wynosi zero. Maksymalna wysokość zwrotu jest ograniczona do sumy opłaconych lub pobranych składek ZUS i zdrowotnych, ujętych w deklaracjach PIT-37 lub PIT-36 za dany rok, włączając w to składki na ubezpieczenie społeczne od dochodów zwolnionych z podatku na mocy specjalnych ulg, takich jak ulga dla młodych, dla rodzin wielodzietnych, pracujących seniorów czy osób zmieniających rezydencję podatkową. Limit zwolnienia z tego tytułu wynosi 85.528 zł. Obejmuje to składki odliczane przez podatnika i jego małżonka, także te z deklaracji PIT-28 lub PIT-36L, które zmniejszają całkowitą kwotę składek z PIT-36 i PIT-37.

Jak ubiegać się o zwrot niewykorzystanej ulgi na dziecko

W przypadku wnioskowania o zwrot niewykorzystanej ulgi prorodzinnej, kluczowe jest określenie kwoty składek na ubezpieczenie społeczne i zdrowotne, które były opłacone w danym roku podatkowym i które można odliczyć w zeznaniu podatkowym. Należy uwzględnić składki zarówno te, które zostały odliczone przez płatnika, jak i te wpłacone bezpośrednio do ZUS lub odpowiednich instytucji zagranicznych. Sumę tych składek należy pomniejszyć o kwoty już odliczone w innych formularzach, takich jak PIT-36L, PIT-28, PIT-16A, czy PIT-19A. W przypadku małżonków, opiekunów prawnych czy rodziców zastępczych, którzy przez cały rok podatkowy pozostawali w związku małżeńskim (lub w przypadku, gdy związek małżeński został zawarty przed rokiem podatkowym, a małżonek zmarł w jego trakcie), kwoty składek należy podać łącznie.

Następnie, należy obliczyć różnicę między kwotą odliczoną od podatku a kwotą ulgi prorodzinnej, na którą podatnik ma prawo. Do tego celu korzysta się z danych zawartych w załączniku PIT/O.

Kwotę zwrotu niewykorzystanej ulgi prorodzinnej określa się przez porównanie limitu składek ubezpieczeniowych z przysługującą kwotą zwrotu.

Ostatecznie, łączna kwota zwrotu z urzędu skarbowego uwzględnia ewentualną nadpłatę podatku wykazaną w deklaracji PIT. Jeśli podatnik ma nadpłacony podatek, kwoty te się sumują, a w przypadku, gdy jest zobowiązany do zapłaty podatku, kwota zwrotu niewykorzystanej ulgi zostanie odjęta od należnego podatku do zapłaty.

Pamiętaj, że używając programu do pit od podatnik.info - program sam naliczy dodatkowy zwrot, jeśli taki będzie mógł być zastostowany.

Jak skorzystać z ulgi na dziecko?

Aby prawidłowo rozliczyć ulgę prorodzinną na dzieci, konieczne jest złożenie odpowiedniego zeznania podatkowego, które zależy od Twojej sytuacji finansowej. W większości przypadków będzie to formularz PIT-36 lub PIT-37. Do wybranego zeznania musisz również dołączyć załącznik PIT/O, który jest kluczowym dokumentem umożliwiającym skorzystanie z ulgi na dzieci. Dokładnie jest to sekcja E PIT/O - strona 3 w oficjalnym wzorze.

W załączniku PIT/O konieczne jest szczegółowe wskazanie danych dzieci, które uprawniają do skorzystania z ulgi. Jeśli Twoje dzieci posiadają numery PESEL, należy je wpisać w odpowiednie miejsca formularza. W sytuacji, gdy z jakiegoś powodu dzieci nie mają przydzielonych numerów PESEL, wymagane jest podanie pełnych imion i nazwisk dzieci oraz daty urodzenia dzieci. Takie informacje pozwalają na jednoznaczną identyfikację uprawnionych do ulgi.

W przypadku, gdy dochody są opodatkowywane wspólnie z małżonkiem, składacie wspólny załącznik PIT/O, co upraszcza proces rozliczeniowy i pozwala na skorzystanie z ulgi na wszystkie uprawnione dzieci w ramach jednego dokumentu.

Jeśli zarówno Ty, jak i Twój małżonek kwalifikujecie się do ulgi prorodzinnej, ale decydujecie się na składanie odrębnych zeznań podatkowych, ważne jest, aby każde z Was w załączniku PIT/O wskazało kwotę, którą zamierza odliczyć od podatku. W takim przypadku, jeżeli tylko jedno z Was dokonuje odliczenia na podstawie ulgi prorodzinnej, druga osoba nie musi dołączać załącznika PIT/O do swojego zeznania podatkowego. To rozwiązanie pozwala na elastyczne dostosowanie procesu rozliczeniowego do Waszej indywidualnej sytuacji finansowej i podatkowej.

Komu nie przysługuje ulga na dziecko?

Wiemy już po spełnieniu, jakich warunków przysługuje prawo do ulgi prorodzinnej. Warto jednak podsumować, komu nie należy się ulga na dziecko. Wśród sytuacji, które wykluczają możliwość skorzystania z preferencji, pojawiają się przede wszystkim dochody rodzica, opiekuna prawnego lub rodziny zastępczej opodatkowane wyłącznie:

- podatkiem liniowym 19% z tytułu prowadzonej działalności gospodarczej lub działów specjalnych produkcji rolnej,

- zryczałtowanym podatkiem dochodowym, czyli ryczałtem ewidencjonowanym lub kartą podatkową.

Co ważne, jeżeli podatnik uzyskuje oprócz wymienionych dochodów również te opodatkowane według skali podatkowej, wówczas może uwzględnić preferencję w deklaracji rocznej PIT.

Odpowiadając na pytanie, komu nie przysługuje ulga na dziecko, należy zwrócić uwagę na warunki względem wychowanków. Z odliczenia nie można skorzystać od miesiąca kalendarzowego, w którym:

- na podstawie orzeczenia sądu dziecko zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie w rozumieniu przepisów o świadczeniach rodzinnych,

- dziecko wstąpiło w związek małżeński.

Co ważne, wykonywanie obowiązku alimentacyjnego nie uprawnia do skorzystania z ulgi podatkowej. Odliczenie przysługuje wyłącznie w przypadku sprawowania rzeczywistej opieki nad dzieckiem, jego wychowania oraz utrzymywania.

Jaka jest kara za odliczenie ulgi na dziecko?

Każdy podatnik ma obowiązek wprowadzić do zeznania podatkowego informacje o liczbie dzieci oraz ich numerach PESEL. Ponadto na żądanie urzędu skarbowego należy przedstawić dokumenty potwierdzające spełnianie warunków wymienionych powyżej. Mogą być to między innymi:

- odpis aktu urodzenia dziecka,

- zaświadczenie sądu rodzinnego o ustaleniu opiekuna prawnego dziecka,

- odpis orzeczenia sądu o ustaleniu rodziny zastępczej lub umowę zawartą między rodziną zastępczą a starostą,

- zaświadczenie o uczęszczaniu pełnoletniego dziecka do szkoły.

Może się jednak zdarzyć, że podatnik uwzględni preferencje w deklaracji PIT mimo niespełnienia warunków uwzględnionych w ustawie. W takiej sytuacji pojawia się pytanie, jaka obowiązuje kara za odliczenie ulgi na dziecko. Nieuprawnione skorzystanie z preferencji jest uznawane za wykroczenie skarbowe.

W takim przypadku obowiązuje więc kara grzywny. Jej wysokość zależy od wysokości uszczuplenia należnego podatku. Zgodnie z art. 48 ustawy z dnia 10 września 1999 roku Kodeks karny skarbowy (Dz.U. 1999 nr 83 poz. 930), może wynosić od jednej dziesiątej do dwudziestokrotności wysokości minimalnego wynagrodzenia.

Należy pamiętać, że każdy podatnik może uniknąć kary grzywny. Aby tak się stało, musi złożyć korektę deklaracji PIT oraz uregulować zobowiązania wobec urzędu skarbowego.

Można również pamiętać o innych możliwościach wspierających rodziców. Poniżej przedstawiamy kilka.

Kapitał opieki rodzinnej

W ramach zatwierdzonego przez rząd programu „Kapitał opieki rodzinnej”, państwo od 1 stycznia 2022 r. wypłaca rodzinom 12 000 zł na pierwsze i każde kolejne dziecko w wieku od 12 do 35 miesięcy. Zasiłek jest dostępny dla wszystkich rodzin, niezależnie od dochodów.

Rodzice dziecka mogą decydować, czy całość jest wypłacana w miesięcznych ratach po 1000 zł w ciągu roku, czy 500 zł w ciągu dwóch lat. Osoby, które mają już dziecko w kwalifikującym się przedziale wiekowym w momencie wprowadzenia programu, mogą otrzymywać świadczenia do ukończenia przez dziecko 35 miesięcy.

Wsparcie państwa dla rodzin

„Nowoczesne państwo, państwo opiekuńcze, państwo oparte na dbałości o godność człowieka, musi przede wszystkim dbać o rodziny” – powiedział premier Mateusz Morawiecki, cytowany przez PAP.

Premier zarzucił przeciwnikom rządzącej partii Prawo i Sprawiedliwość, że „bardzo często uważa rodziny, zwłaszcza wielodzietne, za coś niezwykłego… nawet patologicznego”. Ale „są to rodziny, które wnoszą największy wkład w nasze społeczeństwo, tworząc przyszłość naszego narodu” – zadeklarował.

Ile dzieci będzie mogło skorzystać z zasiłku?

Rząd szacuje, że 410 tys. dzieci będzie mogło skorzystać z zasiłku. Kolejne 110 000 dzieci do trzeciego roku życia, które nie są objęte tym programem, będzie mogło otrzymać wsparcie na uczęszczanie do żłobków lub innych form opieki nad dziećmi.

Kapitał Opieki Rodzinnej to zachęta do posiadania większej liczby potomków i stworzenia lepszych warunków do ich wychowania – mówi minister ds. rodziny Marlena Maląg. Zaznaczyła, że Polska stoi przed poważnymi wyzwaniami związanymi z niekorzystnymi trendami demograficznymi, którym rząd musi przeciwdziałać polityką natalistyczną.

Polityka prorodzinna - ulgi na dziecko

Polityka Kapitału Opieki Rodzinnej jest częścią rządowego pakietu gospodarczego „Polski Ład”, który ma sprzyjać wychodzeniu z pandemii i skutków kryzysu gospodarczego, ale jest też postrzegany przez PiS jako polityczny gambit przed kolejnymi wyborami.

Najnowsza nowelizacja Polski Ład wprowadza kolejne świadczenia w systemie podatkowym i ulgi na dziecko dla rodzin wielodzietnych (z czworgiem lub więcej dzieci).

Nowe świadczenia rodzinne są zwolnione z podatku PIT. Projekt ustawy nie przewiduje, aby planowane ulgi i świadczenia mogły wpłynąć na dodatkowe ulgi i świadczenia rodzinne obowiązujące obecnie rodziców.

Brak zobowiązań z tytułu podatku PIT dla dużych rodzin

Duże rodziny zapłacą PIT dopiero po przekroczeniu 231 056 zł rocznego dochodu. Ulga na dzieci będzie dotyczyć nie tylko pracowników etatowych, którzy płacą podatki według skali podatkowej, ale także przedsiębiorców, którzy rozliczają podatek według stawki ryczałtowej – 19 proc.

Przepisy wprowadziły do ustawy o zeznaniu podatkowym PIT nowe zwolnienie podatkowe do kwoty 85 528 zł, która została podwojona przez oboje rodziców i wynosi 171 056 zł. Ta ulga na dzieci dodatkowo kumuluje się z podwyższoną kwotą wolną od podatku o 30 000 zł na jednego rodzica.

Oznacza to, że rodzina wielodzietna opłaca podatek w deklaracji PIT dopiero po przekroczeniu kwoty 231 056 zł łącznego rocznego dochodu.

Ulga dla dużych rodzin przysługuje osobie, która w roku podatkowym w stosunku do co najmniej czworga dzieci, wykonuje władzę rodzicielską, pełni funkcję opiekuna prawnego jeżeli dziecko z nią zamieszkiwało, lub sprawuje funkcję rodziny zastępczej na podstawie orzeczenia sądu.

Brak ulgi na dziecko samotnych rodziców. W zamian preferencyjne rozliczenie dochodów

1 lipca 2022 r. nowelizacja Polskiego Ładu zlikwidowała ulgę dla samotnych rodziców.

Wobec efektów zlikwidowania tej ulgi, rząd postanowił zrekompensować potencjalną stratę podatkową dla rodziców. Korekta Polskiego Ładu przywróciła preferencyjne rozliczenie dochodów dla rodziców samotnie wychowujących dziecko. Wpływa ono bezpośrednio na wysokość obliczenia zwrotu przy podatku dochodowym.

"Preferencja polega na obliczeniu podatku w podwójnej wysokości podatku obliczonego od połowy dochodów samotnie wychowującej dzieci".

Oznacza to, że kwota wolna od podatku wynosząca 30 000 zł będzie realizowana dwukrotnie (2 × 30 000 zł = 60 000 zł).

Dodatkowa pomoc dla rodzin dzieci w wieku od 12 do 35 miesięcy

Kapitał Opieki nad Rodziną „Rodzinny Kapitał Opiekuńczy”, będący częścią Polskiego Ładu, ma wspierać rodziny z małymi dziećmi. Zasiłek rodzinny w ramach programu będzie wypłacany miesięcznie (bez kryterium dochodowego) - 500 zł przez dwa lata lub 1000 zł przez rok. Z założenia ta ulga przysługuje każdemu dziecku w określonym wieku.

400 zł plus dla dziecka w żłobku

Wsparcie dla dzieci nieobjętych kapitałem opiekuńczym polega na wprowadzeniu dopłaty do pobytu dziecka w żłobku, klubie dziecięcym lub z opiekunem dziennym w wysokości do 400 zł miesięcznie, z przeznaczeniem na pokrycie opłaty za pobyt dziecka w zakładzie opiekuńczym.

Kwota świadczenia nie może być jednak większa niż wysokość opłaty, jaką ponosisz za pobyt dziecka w żłobku.

Osoba samotnie wychowująca dziecko a rozliczanie podatku wspólnie z dzieckiem

Polski rząd wyklucza możliwość płacenia podatków wspólnie z dzieckiem, czyli dzielenia dochodu przez 2. Byłoby to bardzo niekorzystne dla matek o wysokich dochodach, które znajdują się w drugiej grupie podatkowej. Po wejściu w życie Polskiego Ładu wspólne płacenie podatków z dzieckiem nie jest już możliwe.

Zasiłek 800+ wolny od podatku

Jeśli pracujesz w Polsce, a Twoje dzieci tu mieszkają, możesz mieć prawo do miesięcznego świadczenia z rządowego programu Rodzina 800+.

Rządowy program Rodzina 800+, często nazywany po prostu 800 plus, powstał w 2016 roku i od tego czasu wspiera budżety wielu rodzin w Polsce. Świadczenie w wysokości 800 zł (wolne od podatku) wypłacane jest miesięcznie na każde dziecko poniżej 18 roku życia, niezależnie od dochodów rodziny. Cudzoziemcy pracujący w Polsce mogą również przystąpić do tego programu pod pewnymi warunkami.

Prawo do świadczenia Rodzina 800 plus jest ustalane na roczny okres świadczeniowy trwający od 1 czerwca do 31 maja następnego roku kalendarzowego.

Nabór wniosków o świadczenie wychowawcze zaczyna się od 1 lutego 2026 r. Aby zachować ciągłość uzyskiwania świadczenia, należy złożyć wniosek do 30 kwietnia 2026. W przypadku złożenia wniosków kolejnych miesiącach, ustalenie prawa oraz wypłata środków nastąpi w maksymalnym terminie do 3 miesięcy.

Warto zaznaczyć, że od 1 stycznia 2022 r. zmieniała się procedura składania wniosków. Wnioski do ZUS o 800+ można złożyć wyłącznie drogą elektroniczną, a wypłata przyznanego świadczenia odbywa się wyłącznie w formie bezgotówkowej na wskazany we wniosku rachunek bankowy.

Obecnie wniosek możesz złożyć za pośrednictwem:

- platformy PUE ZUS,

- portalu informacyjno-usługowego Emp@tia,

- bankowości elektronicznej.

Zasiłek dla wszystkich dzieci

Od 1 lipca 2019 r. zasiłek Rodzina 500+ (800+) przysługuje wszystkim polskim dzieciom (poniżej 18 roku życia) - niezależnie od dochodów rodziców. Wniosek możesz złożyć osobiście w swoim urzędzie gminy, online na stronie internetowej Profilu Zaufanego, za pośrednictwem PUE ZUS lub swojego systemu bankowości internetowej, jeśli Twój bank znajduje się na tej liście.

Możesz też zrobić to osobiście lub wysłać dokumenty pocztą (jeśli to zrobisz, zawsze wysyłaj je listem poleconym). Jednostka organizacyjna przyjmująca wnioski zależy od miasta lub wsi, w której mieszkasz, ale najczęściej są to urzędy miasta, urzedy gminy, lub Ośrodki Pomocy Społecznej. Na przykład w Warszawie są to urzędy gmin takie jak Warszawa-Wilanów, Warszawa-Mokotów, itd.

Pamiętaj o ustaleniu opiekuna prawnego dziecka

Jeśli chcesz skorzystać z ulgi prorodzinnej, należy ustalić opiekuna prawnego dziecka. Do tego potrzebny będzie odpis aktu urodzenia dziecka lub zaświadczenie sądu rodzinnego, czy też zaświadczenie o ustaleniu rodziny zastępczej i opiekunów prawnych dziecka. W przypadku chęci uzyskania ulgi prorodzinnej na pełnoletnie dziecko konieczne może okazać się zaświadczenie o uczęszczaniu pełnoletniego dziecka do szkoły.

Jakie inne dokumenty należy przygotować?

Wszystkie dokumenty powinny być oryginałami. Muszą zostać przetłumaczone pod przysięgą, jeśli nie są sporządzone w języku polskim. Warto mieć kopie zapasowe i zabrać ze sobą drukowane kopie wszystkich potrzebnych dokumentów:

- Formularz zgłoszeniowy.

- Dokument rodzica — dowód osobisty lub paszport.

- Jeśli jesteś cudzoziemcem — potwierdzenia legalnego pobytu w Polsce takie jak Karta Pobytu (cudzoziemcy spoza UE/EOG/Szwajcarii) czy Rejestracja pobytu (obywatele UE/EOG/Szwajcaria).

- Rejestracja pobytu czasowego w mieszkaniu, w którym mieszkasz — dla cudzoziemców.

- Paszport każdego dziecka — dla cudzoziemców.

- Akt urodzenia każdego dziecka.

Spodziewam się dziecka – kiedy złożyć wniosek o osiemset plus?

Możesz złożyć wniosek, gdy dziecko się urodzi i ma już akt urodzenia. Jeśli zakwalifikujesz się i złożysz wniosek w ciągu 3 miesięcy od narodzin dziecka, otrzymasz 800+ z rekompensatą za okres od narodzin dziecka do pierwszej wypłaty. Jeśli złożysz wniosek po 3 miesiącach, otrzymasz tylko bieżące świadczenie.

Rodziny uprawnione do zasiłku na dziecko mogą również ubiegać się o następujące zasiłki:

- zasiłek dla samotnych rodziców – 193 zł na dziecko miesięcznie, nie więcej jednak niż 386 zł, jeśli samotny rodzic wychowuje więcej niż jedno dziecko, a więc ten dodatek nie przysługuje na trzecie dziecko i kolejne;

- zasiłek w wysokości 400 zł na rodzica opiekującego się dzieckiem w okresie urlopu wychowawczego;

- dodatek dla rodziców dziecka niepełnosprawnego – 240 zł na dziecko, a w przypadku rodzin wielodzietnych – 80 zł na drugie dziecko, trzecie i kolejne;

- świadczenie pielęgnacyjne dla ojca lub matki z tytułu rezygnacji z zatrudnienia lub innej pracy zarobkowej – od 2024 r. wynosi 2988 zł.

Polski zasiłek rodzinny nie jest wyjątkowy w Europie. Stanowi jednak jakościowe odejście od krajowego systemu opieki społecznej po upadku komunizmu, kiedy kraj szybko przeszedł na gospodarkę rynkową, likwidując usługi publiczne, które pomagały rodzinom, takie jak żłobki i niedrogie kafeterie.

Od początku lat 90. kraje Europy Wschodniej i Środkowej pozostają w tyle za krajami Europy Zachodniej pod względem wydatków na dzieci i rodziny jako udziału w PKB, ale program Rodzina 500+ (800+) stawia Polskę na równi z Niemcami i Norwegią.

Podsumowanie

Ulga prorodzinna 2025 pozostaje jednym z najważniejszych instrumentów wspierających osoby fizyczne wychowujące dzieci – niezależnie od tego, czy są to rodzice, rodzice zastępczy, czy opiekunowie prawni dziecka w rozumieniu odrębnych przepisów. Odliczenia dokonuje się w rocznym zeznaniu PIT, a jego wysokość zależy od liczby dzieci. Prawo do ulgi przysługuje na każde małoletnie dziecko, a także na dzieci pełnoletnie do 25. roku życia, pod warunkiem, że kontynuują naukę i nie przekroczyły limitu dochodów. Aby skorzystać z tytułu ulgi prorodzinnej, konieczne jest faktyczne sprawowanie opieki oraz osiąganie dochodów opodatkowanych według skali. Rodziców nie wyklucza prowadzenie pozarolniczej działalności gospodarczej – o ile oprócz niej uzyskują dochody opodatkowane skalą. Ulga nie przysługuje natomiast, jeśli dochody zostały opodatkowane wyłącznie podatkiem liniowym lub zryczałtowanego podatku dochodowego. Limit dochodów ma znaczenie tylko przy jednym małoletnim dziecku; w przypadku dwojga i większej liczby dzieci jest on zniesiony.

Przepisy przewidują również zwrot niewykorzystanej ulgi, ograniczony do sumy składek na ubezpieczenia społeczne oraz ubezpieczenie zdrowotne podlegających odliczeniu, co jest szczególnie istotne dla rodzin o niskich dochodach. Rodzice lub oboje rodziców/opiekunów prawnych mogą dzielić ulgę w dowolnej proporcji. W przypadku rozwodników lub separacji ulgę odlicza się w proporcji do faktycznie sprawowanej opieki

Oprócz samej ulgi prorodzinnej rodziny mogą liczyć na dodatkowe świadczenia – m.in. 800+, Rodzinny Kapitał Opiekuńczy, dopłatę do żłobka czy wsparcie dla rodziców dzieci z niepełnosprawnościami. Wszystkie te świadczenia pozostają wolne od podatku i nie wpływają na możliwość skorzystania z ulgi. W przypadku żądania organów podatkowych konieczne jest przedstawienie dokumentów potwierdzających prawo do odliczenia, takich jak odpis aktu urodzenia dziecka czy zaświadczenia ze szkoły. Nieuprawnione rozliczenie ulgi skutkuje karą grzywny, jednak jej uniknięcie jest możliwe poprzez złożenie korekty PIT.

Ulga na dziecko 2025 oraz towarzyszące jej świadczenia tworzą kompleksowy system wsparcia rodzin i realnie zwiększają ich budżet. Dzięki temu rodzicom łatwiej planować wydatki i zabezpieczać przyszłość dzieci, także tych wymagających szczególnej opieki.

FAQ - Najczęściej zadawane pytania

- Na pierwsze dziecko: 1 112,04 zł rocznie.

- Na drugie dziecko: kolejne 1 112,04 zł rocznie.

- Na trzecie dziecko: 2 000,04 zł rocznie.

- Na czwarte dziecko i każde kolejne: 2 700,00 zł rocznie.

- Przy jednym dziecku - jeśli podatnik jest niepozostający w związku, limit dochodu to 56 000 zł.

- W przypadku małżeństwa lub samotnego rodzica - limit to 112 000 zł rocznie.

- Jeśli masz dwoje lub więcej dzieci (albo jedno dziecko z orzeczoną niepełnosprawnością) - limity dochodowe nie obowiązują.

- dochód rodzica przekroczył odpowiedni limit przy jednym dziecku,

- dziecko zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie (np. dom dziecka), albo

- dziecko wstąpiło w związek małżeński.

- spełniasz warunki dotyczące dochodu (jeśli masz jedno dziecko),

- dziecko jest uprawnione - ma odpowiedni wiek albo orzeczoną niepełnosprawność,

- faktycznie sprawujesz pieczę nad dzieckiem (rodzic/opiekun prawny),

- Twoje dochody są opodatkowane skalą podatkową (PIT-36 lub PIT-37), a nie tylko zryczałtowanym podatkiem dochodowym lub podatkiem liniowym.