Podatek dochodowy

Podczas składania zeznań rocznych rozliczamy się z przychodów i dochodów w celu ustalenia właściwej kwoty podatku dochodowego. W zależności od osiągniętego dochodu oraz wybranej formy opodatkowania, stawki podatku mogą się różnić.

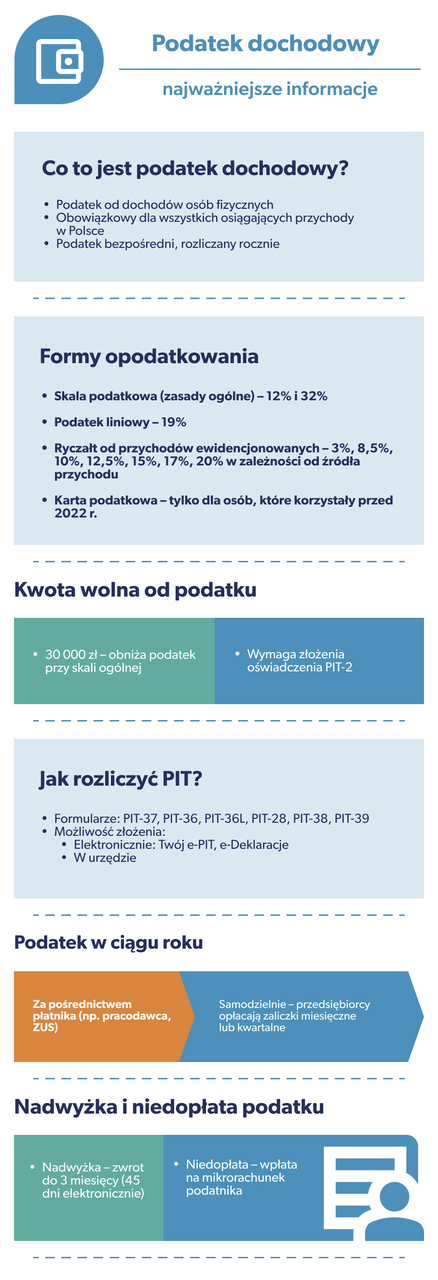

- Podatek dochodowy od osób fizycznych, czyli PIT dotyczy dochodów uzyskiwanych przez osoby fizyczne.

- Podatnicy mogą wybrać różne formy opodatkowania: skalę ogólną, ryczałt od przychodów ewidencjonowanych, podatek liniowy i kartę podatkową (od 2022 r. nie można wybrać już karty podatkowej).

- W celu zmniejszania podstawy opodatkowania dla skali ogólnej, pracownicy mogą od przychodów odjąć kwotę zmniejszającą podatek. Podatnicy mogą skorzystać także z wielu ulg podatkowych i odliczeń (zarówno przedsiębiorcy, jak osoby uzyskujące przychód przez płatnika).

W trakcie roku podatkowego odprowadzamy podatek samodzielnie lub robi to za nas płatnik, np. kiedy pobieramy wynagrodzenie z umowy o pracę lub świadczenie emerytalne. W składanych zeznaniach urząd weryfikuje, czy podatek jest odprowadzony we właściwej sumie, czy też następuje nadwyżka lub niedopłata podatku dochodowego.

Czym jest podatek dochodowy od osób fizycznych oraz jakie są rodzaje opodatkowania w polskim prawie podatkowym? Ile wynoszą aktualne stawki podatku i jak je rozliczyć z fiskusem?

PIT - podatek dochodowy od osób fizycznych

Podatek dochodowy od osób fizycznych, w skrócie PIT (Personal Income Tax) jest podatkiem bezpośrednim, którym objęte są dochody osiągnięte przez osoby fizyczne. Potocznie PITem określany jest formularz podatkowy, udostępniany przez Ministerstwo Finansów i składany przez podatników w celu złożenia rocznego zeznania rocznego. Zeznanie roczne obejmuje przychody, koszty uzyskania przychodów i dochody uzyskane w roku podatkowym wraz z potrąconymi składkami na ubezpieczenia do ZUS.

Aby płacić mniejszy podatek dochodowy, podatnicy mogą skorzystać z preferencji podatkowych (tj. ulg i odliczeń od przychodu) oraz kwoty wolnej od podatku.

Wybór formy opodatkowania

W zależności od źródła przychodów, podatnik wybiera określony rodzaj opodatkowania. Przy dochodach ze stosunku pracy, może rozliczyć się jedynie według skali ogólnej na PIT-37. Jednakże, jeśli prowadzi działalność gospodarczą, może zdecydować się na opodatkowanie na zasadach ogólnych, ryczałt od przychodów ewidencjonowanych, czy podatek liniowy.

Wyróżnia się następujące formy opodatkowania przychodów osób fizycznych:

- na zasadach ogólnych według skali podatkowej (stawka podatkowa 12% i 32%),

- podatek liniowy - 19% stawki podatku,

- ryczałt od przychodów ewidencjonowanych,

- karta podatkowa (od 2022 r. nie można jej wybrać do rozliczania PIT, jedynie osoby, które były opodatkowane kartą przed zmianami mogą nadal z niej korzystać).

Jak rozliczyć PIT?

W celu rozliczenia się z fiskusem i obliczenia stawki podatku należy wybrać podstawę opodatkowania. Następnie na podstawie osiągniętych przychodów i dochodów należy uzupełnić druk PIT i złożyć go do urzędu skarbowego. Możemy to zrobić bezpośrednio w placówce urzędu lub elektronicznie za pomocą e-usługi Twój e-PIT lub systemu e-Deklaracje.

Jaki formularz należy wybrać, aby złożyć zeznanie roczne?

- PIT-28 jest składany w przypadku wyboru ryczałtu od przychodów ewidencjonowanych. Przedkładają go do fiskusa m.in. przedsiębiorcy prowadzący działalność gospodarczą, osoby uzyskujące przychód z najmu, podnajmu, dzierżawy, poddzierżawy, czy wspólnicy spółek jawnych i cywilnych.

- PIT-36 jestskładany jest przez podatników, który nie uzyskali przychodu za pośrednictwem płatników (np. pracodawcy, organu rentowego). W praktyce są to najczęściej podatnicy prowadzący działalność gospodarczą. Ponadto, PIT-36 jest również rozliczany przez osoby, które mają do rozliczenia straty z poprzednich lat, rozliczają podatek od posiadanych środków trwałych lub rozliczają swój przychód wspólnie z przychodem małoletnich.

- PIT-36L jest składany przez przedsiębiorców, którzy rozliczają podatek liniowy.

- PIT-37 jest najczęściej wybieranym drukiem do rozliczenia PIT. PIT-37 dotyczy podatników, których przychód został osiągnięty wyłącznie poprzez płatników; będą to m.in. osoby otrzymujące wynagrodzenie z tytułu umowy o pracę, czy umów cywilnoprawnych. W celu rozliczenia PIT-37, podatnik musi skorzystać z informacji wystawionych przez płatnika na druku PIT-11.

- PIT-38 jest rozliczany w przypadku osiągnięcia tzw. dochodów kapitałowych, do których zalicza się m.in. dochód z tytułu sprzedaży papierów wartościowych lub zbycie udziałów w spółce.

- PIT-39 jest składany przez podatników, którzy r0zliczają się z przychodów z tytułu prywatnego zbycia nieruchomości.

Skala podatkowa w podatku dochodowym

Skala podatkowa, czyli opodatkowanie według zasad ogólnych jest najczęściej wybieraną formą opodatkowania przychodów. Stawka podatku zależy od kwoty uzyskiwanych przychodów. Ponadto, przy skali podatkowej ma zastosowanie kwota zmniejszająca podatek dla pracowników, czyli zwolnienie z podstawy opodatkowania dochodu w wysokości 30 000 zł. Kwota ponad limit 30 tys. jest już opodatkowana według obowiązujących progów podatkowych.

- pierwszy próg podatkowy - 12% minus kwota zmniejszająca podatek, jeżeli przychody nie przekroczą kwoty 120 000 zł,

- drugi próg podatkowy -32% nadwyżki ponad 120 000 zł + 10 800 zł.

Kwota wolna od podatku dochodowego przy skali podatkowej

Pracownikom przysługuje kwota zmniejszająca podatek dla fiskusa w wysokości 30 000 zł na dany rok podatkowy. Warunkiem zastosowania tej preferencji jest wcześniejsze złożenie do pracodawcy oświadczenia PIT-2.

W praktyce oznacza to, że osoby uzyskujące dochody z tytułu stosunku pracy mogą obniżyć podstawę opodatkowania i zapłacić mniejszy podatek.

Jak obliczyć podatek dochodowy na zasadach ogólnych?

Skalę podatkową rozlicza większość podatników. Obliczenie wysokości podatku dochodowego nie jest trudne - wystarczą informacje zawarte na PIT-11. Nieco trudniej będą mieli przedsiębiorcy, którzy sami muszą obliczać i wpłacać zaliczki na podatek oraz na ubezpieczenie do ZUS.

Pierwszym krokiem jest obliczenie podstawy opodatkowania. Od osiągniętego w danym roku przychodu należy odjąć składki na ubezpieczenie odprowadzone zdrowotne, ubezpieczenie społeczne, oraz przysługujące kwoty kosztów uzyskania przychodu. Przy obliczeniu przychodów zaliczających się do I progu podatkowego można skorzystać z kwoty wolnej od podstawy podatku dochodowego (trzeba wcześniej złożyć PIT-2). Tym sposobem wychodzi podstawa obliczenia podatku.

Następnie obliczamy podatek według stawki 12% lub 32%. Dla I progu podatkowego należy pomnożyć podstawę opodatkowania przez 12%. Dla II progu podatkowego mnoży się nadwyżkę przychodów ponad 120 000 zł i dodaje kwotę 10 800 zł.

Uwaga! Nie można zapominać o przysługujących ulgach i odliczeniach podatkowych, które zmniejszają podstawę obliczenia podatku albo są odliczone od obliczonego podatku lub dochodu. Najpopularniejsze z nich to ulga prorodzinna, ulga termomodernizacyjna, ulga dla rodzin 4+, odliczenia IKZE oraz ulga na internet.

Stawka podatku - ryczałt od dochodów ewidencjonowanych i podatek liniowy

Jeżeli jesteśmy opodatkowani w formie ryczałtu ewidencjonowanego, to stawka podatku zależy od prowadzonej działalności. Ponadto, jeżeli podatnik nie prowadzi ewidencji w sposób zapewniający ustalenie przychodów dla każdego rodzaju działalności, ryczałt wynosi 8,5 %, jeśli stawka jest wyższa – 20% lub 17%.

Przykładowo wysokość podatku dochodowego przy ryczałcie:

- 17%- przy wykonywaniu działalności w zakresie wolnych zawodów,

- 15%- w zakresie świadczenia niektórych usług np. produkcji komputerowych nośników informacji, pośrednictwa w sprzedaży hurtowej,

- 10% - dla przychodów w zakresie kupna i sprzedaży nieruchomości na własny rachunek.

- 8,5% - dla przychodów do kwoty 100 tys. zł oraz 12,5% przychodów od nadwyżki ponad kwotę 100 tys. zł z tytułu umów najmu, podnajmu, poddzierżawy oraz umów o podobnym charakterze.

- 3% - dla przychodów z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%.

W przypadku opodatkowania podatkiem liniowym, przychody opodatkowane stałą jednolitą stawką podatku 19% bez względu na wysokość dochodów.

Jak rozliczyć samodzielnie podatek dochodowy jako płatnik - rozliczanie co miesiąc lub co kwartał?

Jeżeli uzyskujesz przychód za pośrednictwem płatnika np. z umowy o pracę, zlecenie i innych umów cywilnoprawnych, to nie musisz martwić się obliczaniem zaliczek na podatek. To obowiązkiem płatnika jest obliczanie i odprowadzanie podatku do urzędu.

W przypadku prowadzenia działalności gospodarczej, mamy status płatnika, a więc sami musimy obliczyć i odprowadzać do fiskusa zaliczki na podatek dochodowy. Termin płatności miesięcznej zaliczki to 20.dzień miesiąca następujący po miesiącu, którego zaliczka dotyczy. Z kolei zaliczkę kwartalną wpłaca się do 20. dnia miesiąca następującego po kwartale, którego zaliczka dotyczy.

Nadwyżka lub niedopłata podatku dochodowego

Często na zeznaniu rocznym może wystąpić niedopłata lub nadwyżka podatku dochodowego. Co zrobić w takim wypadku?

Niedopłata podatku może zostać uregulowana przez przelew na indywidualny mikrorachunek podatnika, polecenia przelewu na konto fiskusa, gotówką w kasie urzędu skarbowego lub podmiotu obsługującego urząd. W przypadku gdy podatnik nie zna swojego mikrorachunku, wystarczy udać się na stronę internetową podatki.gov.pl i wygenerować go w kilka chwil.

Natomiast w sytuacji nadwyżki wpłaconego PITu wystarczy poczekać aż dojdzie przelew od urzędu skarbowego na nasz rachunek bankowy. Zwrot nadpłaconego podatku trwa do 3 miesięcy dla zeznań złożonych tradycyjnie, a dla zeznań dostarczonych elektronicznie do 45 dni.