Zasiłek opiekuńczy a PIT. Czy zasiłek opiekuńczy jest opodatkowany?

Czy zasiłek opiekuńczy jest opodatkowany? Poniższy artykuł rozwieje wszelkie wątpliwości. Wytłumaczymy Ci kwestie związane z rozliczaniem deklaracji PIT. Podpowiemy również, kto ma szansę na otrzymanie zasiłku opiekuńczego i na jakich zasadach. Jak szybko rozliczyć zeznanie podatkowe? Dowiedz się więcej na ten temat!

Spis treści

- Zasiłek opiekuńczy a COVID

- Czy zasiłek opiekuńczy jest opodatkowany?

- Zasiłek opiekuńczy a PIT. Czy trzeba go rozliczyć?

- Podsumowanie: Zasiłek opiekuńczy a PIT

Czy zasiłek opiekuńczy jest opodatkowany? Poniższy artykuł rozwieje wszelkie wątpliwości. Wytłumaczymy Ci kwestie związane z rozliczaniem deklaracji PIT. Podpowiemy również, kto ma szansę na otrzymanie zasiłku opiekuńczego i na jakich zasadach. Jak szybko rozliczyć zeznanie podatkowe? Dowiedz się więcej na ten temat!

Zasiłek opiekuńczy a COVID

Jeżeli sprawujesz opiekę nad dzieckiem lub osobą niepełnosprawną, masz szansę na zasiłek opiekuńczy. Z uwagi na COVID rząd rozpoczął działania profilaktyczne mające na celu ograniczyć szybkie rozprzestrzenianie się koronawirusa. Jedną z decyzji było zawieszenie zajęć odbywających się w szkołach, przedszkolach, żłobkach czy też uczelniach. Rodzice lub osoby prawne musiały zagwarantować swoim dzieciom odpowiednią opiekę.

Z uwagi na tę sytuację rząd wprowadził wsparcie finansowe dla rodziców i opiekunów prawnych dziećmi w wieku do lat 8 lub dorosłą osobą niepełnosprawną. Najważniejsze informacje na ten temat znajdziesz w Tarczy antykryzysowej z dnia 31 marca 2020 roku (Dz. U. z 2020 r. poz. 568). Okres pobierania zasiłku opiekuńczego w związku z COVID-19 wynosił pierwotnie 14 dni. Następnie był on wydłużany na podstawie rozporządzenia Rady Ministrów.

W efekcie jako rodzic i opiekun prawny dziecka lub dorosłej osoby niepełnosprawnej mogłeś otrzymywać dodatkowy zasiłek opiekuńczy przez cały okres zamknięcia placówek. Komu przysługuje dodatkowy zasiłek opiekuńczy? Szansę na dodatkowy zasiłek opiekuńczy mają rodzice, którzy opiekują się:

- Dziećmi do lat 8,

- osobami z orzeczeniem o znacznym lub umiarkowanym stopniu niepełnosprawności do ukończenia 18 lat albo

- dziećmi z orzeczeniem o niepełnosprawności do 16 lat,

- dorosłymi osobami z niepełnosprawnością lub

- osobami do 24 roku życia z orzeczeniem o potrzebie kształcenia specjalnego.

Jednocześnie rodzice muszą spełniać warunek posiadania ubezpieczenia chorobowego. Jeżeli jesteś zleceniobiorcą, pracownikiem lub osobą prowadzącą działalność pozarolniczą, masz szansę na otrzymanie dodatkowego zasiłku opiekuńczego.

Jak prezentuje się zależność: zasiłek opiekuńczy a COVID w okresie wakacyjno-urlopowym? Placówki opiekuńczo-wychowawcze są z reguły zamknięte w tym czasie. Dlatego też rząd wrócił do regulacji obowiązujących przed wprowadzeniem obostrzeń związanych z koronawirusem. Dodatkowy zasiłek opiekuńczy obowiązywał do dnia 26 lipca 2020 roku. Po tym okresie możesz korzystać ze wsparcia od rządu zgodnie z ustawą z dnia 25 czerwca 1999 roku o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz. U. 1999 Nr 60 poz. 636).

Od 27 lipca 2020 roku skorzystasz z zasiłku opiekuńczego, jeżeli sprawujesz opiekę nad dzieckiem:

- do 8 roku życia w przypadku nieprzewidzianego zamknięcia żłobka, klubu dziecięcego, przedszkola i choroby niani lub opiekuna dziennego. W ostatniej sytuacji rodzice muszą wykazać umowę podpisaną z osobą sprawującą opiekę nad dzieckiem.

- do 14 roku życia w przypadku choroby dziecka, orzeczenia znacznego stopnia niepełnosprawnościami lub ograniczonej możliwości samodzielnej egzystencji do 18 roku życia.

Pamiętaj, że zasiłek opiekuńczy w roku kalendarzowym nie wlicza się do limitu przyznawanego na 60 dni.

Czy zasiłek opiekuńczy jest opodatkowany?

Zasiłek opiekuńczy to wsparcie, z którego nadal możesz korzystać na standardowych warunkach. Pojawia się jednak pytanie, czy zasiłek opiekuńczy w czasach COVID jest opodatkowany? Jakie konsekwencje wiążą się z możliwością otrzymania dodatkowego wsparcia z tytułu opieki nad dzieckiem? Najważniejsze informacje na ten temat możesz znaleźć w ustawie z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (Dz. U. 1991 Nr 80 poz. 350).

Na początku należy odpowiedzieć na pytanie: czy zasiłek opiekuńczy jest przychodem i kto wypłaca pieniądze? W ustawie o PIT znajdziesz informacje o innych źródłach przychodu. Zgodnie z art. 20 ust. 1 oraz ust. 2, do tej grupy należą zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakład pracy lub organ rentowy. Wśród nich znajduje się między innymi zasiłek opiekuńczy.

Jeżeli pracodawca zatrudnia więcej niż 20 ubezpieczonych, wsparcie wypłaca zakład pracy. Dodatkowo może odliczyć wysokość zasiłków od składek należnych do ZUS. W przypadku mniejszych firm ciężar wypłaty spada na Zakład Ubezpieczeń Społecznych.

Czy zasiłek opiekuńczy jest opodatkowany? Czy zalicza się do dochodu? Podstawą obliczenia zaliczki na PIT jest dochód. Zalicza się do niego przychody uzyskane ze stosunku pracy lub podobnych, a także zasiłki pieniężne z ubezpieczenia społecznego. Uprzednio należy odliczyć:

- koszty uzyskania uwzględnione w ustawie o PIT art. 22 ust. 2 pkt 1 lub 3 albo ust. 9 pkt 1-3 oraz

- składki potrącone na ubezpieczenie społeczne z art. 26 ust. 1 pkt 2b lub pkt 2a.

Pamiętaj! Odliczenie kosztów uzyskania jest możliwe wyłącznie w przypadku osiągnięcia jakiegokolwiek przychodu w danym miesiącu kalendarzowym.

Czy dodatkowy zasiłek opiekuńczy jest opodatkowany? Jeżeli świadczenie jest wypłacane przez zakład pracy, wówczas pracodawca ma obowiązek pobrać zaliczkę na PIT. W takiej sytuacji są one traktowane jako przychód uzyskany z „innych źródeł”.

Zasiłek opiekuńczy a PIT. Czy trzeba go rozliczyć?

Kolejną kwestią, którą warto rozważyć, jest zależność: zasiłek opiekuńczy a PIT. Do obowiązków płatnika należy w takim przypadku dostarczenie odpowiedniego formularza do końca lutego kolejnego roku. Jeżeli termin ten przypada na dzień wolny od pracy, wówczas ostateczna data przekazania odpowiedniego dokumentu do pracownika przypada na najbliższy dzień roboczy. Jako osoba otrzymująca zasiłek opiekuńczy, możesz otrzymać PIT 11 lub PIT 11-A.

Zasiłek opiekuńczy a PIT 11 – gdzie znajdziesz najważniejsze informacje? Pierwszy z dokumentów, czyli PIT 11, dostarcza zakład pracy. W polu 64 i 68 znajdziesz informacje na temat uzyskanego przychodu z tytułu innych przychodów oraz pobranej zaliczki. Jeżeli otrzymujesz zasiłek opiekuńczy od Zakładu Ubezpieczeń Społecznych, wówczas organ ten wyśle do Ciebie PIT-11A. Na podstawie jednego z tych dokumentów masz obowiązek rozliczyć otrzymywany dochód i dostarczyć odpowiednią deklarację do urzędu skarbowego. Potrzebne informacje odszukasz w polach 40 i 41 dotyczących przychodu uzyskanego z tytułu zasiłków pieniężnych z ubezpieczenia społecznego.

Co należy zrobić po uzyskaniu tych informacji? Jeżeli prowadzisz własną działalność gospodarczą opodatkowaną kartą podatkową, ryczałtem ewidencjonowanym lub liniowo, musisz uwzględnić zasiłek opiekuńczych w formularzu PIT-37. Dotyczy to również osób, które otrzymują wynagrodzenie tylko za pośrednictwem płatników. Miejsce na informacje dotyczące zaliczek pobranych z innych źródeł dochodu znajdziesz w części D pkt 5.

Jeżeli prowadzisz własną działalność gospodarczą i rozliczasz się z urzędem skarbowym na podstawie ogólnej skali podatkowej, wówczas obowiązuje Cię deklaracja PIT-36. W tym przypadku informacje na temat dochodów z zasiłku opiekuńczego musisz wpisać w części E pkt 10, czyli „inne źródła”, niewymienione w wierszach od 1 do 9 (w tym emerytury – renty z zagranicy).

Jak rozliczyć zasiłek opiekuńczy a PIT? Spójrz na prosty przykład.

Pan Nowak prowadzi własną działalność gospodarczą opodatkowaną na zasadach ogólnych. Od 12 lipca do 26 lipca, czyli przez 14 dni korzystał z zasiłku opiekuńczego, który wypłacał mu ZUS. W wyznaczonym terminie otrzyma PIT 11-A. Na tej podstawie musi wypełnić deklarację podatkową PIT-36. Zasiłek opiekuńczy należy uwzględnić w części E pkt 10.

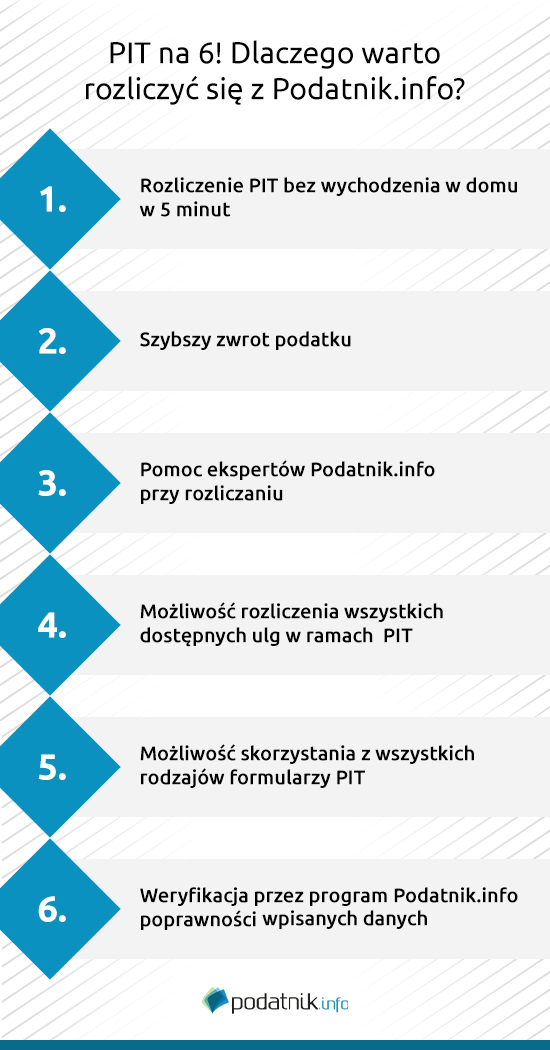

Pojawia się jednak pytanie, co z pozostałymi informacjami? Masz do dyspozycji wiele różnych rozwiązań. Jednym z najlepszych jest między innymi program do rozliczania Podatnik.info. To narzędzie umożliwi Ci dopełnienie wszelkich formalności nawet w 5 minut. Twoim obowiązkiem jest odpowiedzenie na kilka podstawowych pytań. Następnie kreator dobierze do tych informacji właściwe druki i wypełni je automatycznie. Po zatwierdzeniu deklaracji możesz ją wysłać bezpośrednio do Ministerstwa Finansów.

Następnie warto pochylić się nad kwestią: zasiłek opiekuńczy a PIT 11 w programie Podatnik.info. Jeżeli otrzymałeś wyłącznie PIT 11, wystarczy dokładnie przepisać informację z tego formularza do naszego programu online. Na tej podstawie Podatnik.info wygeneruje uzupełnione już druki. Zwróć uwagę na zalety, jakie niesie ze sobą to rozwiązanie. Są to przede wszystkim:

- oszczędność czasu – nie musisz samodzielnie uzupełniać deklaracji i ryzykować błędem,

- prosta obsługa programu – wszystkie formalności dopełnisz nawet w ciągu 5 minut, musisz wykonać 3 proste kroki,

- brak opłat za korzystanie z programu – nie musisz korzystać z płatnej pomocy specjalistów, program rozliczy Twój podatek dochodowy za darmo,

- bezpłatny dostęp do wsparcia technicznego i podatkowego – eksperci z Podatnik.info pozostają do Twojej dyspozycji zarówno w przypadku programu online, jak i wersji deskoptowej. Odpowiedź otrzymasz w ciągu 48h.

Warto zwrócić uwagę, że program Podatnik.info jest dostępny zarówno do pobrania na komputer, jak i w wersji online. Dzięki temu możesz z niego korzystać również na urządzeniach mobilnych, na przykład za pomocą telefonów i tabletów.

Podsumowanie: Zasiłek opiekuńczy a PIT

O czym należy pamiętać w kwestii: zasiłek opiekuńczy a PIT?

- Zasiłek opiekuńczy stanowi przychód z innego źródła. Wsparcie może być wypłacane przez ZUS lub zakład pracy.

- Rząd wprowadził dodatkowy zasiłek opiekuńczy, który nie wlicza się do ustawowego limitu 60 dni.

- Dodatkowy zasiłek opiekuńczy można było otrzymać do 26 lipca. Jest on opodatkowany na takich samych zasadach jak tradycyjny zasiłek z limitem.

- Otrzymane wsparcie podlega opodatkowania. Zaliczki na podatek pobiera ZUS lub zakład pracy. Następnie otrzymasz PIT 11 lub PIT 11A.

- Informacje na temat opodatkowania zasiłku opiekuńczego znajdziesz wpisać w części E pkt 10, czyli „inne źródła, niewymienione w wierszach od 1 do 9 (w tym emerytury – renty z zagranicy)” w PIT-36 oraz w części D pkt 5 w PIT-37.

- Aby rozliczenie podatku dochodowego było łatwiejsze, skorzystaj z programu Podatnik.info.