„Lista wstydu" Rafała Brzoski, czyli jak egzekwowane jest pobieranie podatku CIT w Polsce

Opublikowana na początku października przez Rafała Brzoskę tzw. lista wstydu rozpoczęła dyskusję dotyczącą podatku CIT. Resort finansów przedstawił zestawienie firm z branży logistycznej, zawierające przychody i zapłacony CIT za 2021 i 2020 rok. Liderem w tej grupie jest InPost.

Prezes firmy podkreśla jednak, że spora kwota ucieka poza granice Polski, przez co niezbędne jest przeprowadzenie reform w obrębie podatku CIT.

Podatek CIT - podstawowe informacje

Podatek CIT oznacza podatek dochodowy od osób prawnych. Podmiotami zobowiązanymi do rozliczenia się z urzędem skarbowym przy stawce CIT są osoby prawne, do której grupy zaliczane są także przedsiębiorstwa. Przedmiotem opodatkowania jest dochód bez względu na rodzaj źródeł przychodów, z jakich dany dochód został osiągnięty. Natomiast dochód definiowany jest jako nadwyżka sumy przychodów nad kosztami ich uzyskania, osiągnięta w roku podatkowym.

Rozliczenie roczne CIT — kogo obowiązuje i jaki jest rok podatkowy?

Wykaz płatników CIT oraz szereg regulacji dotyczących zasad np. składania wniosków znajduje się w rozdziałach 5 i 6b ustawy o podatku dochodowym od osób prawnych. Zapisy tam zawarte pozwalają na identyfikację, jaka stawka CIT obowiązuje danego podatnika. Uzależnione jest to bowiem m.in. od rodzaju uzyskanego przychodu oraz jego źródła.

Do grupy podatników CIT należą:

-

osoby prawne (między innymi spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia, spółdzielnie);

-

spółki kapitałowe w organizacji;

-

jednostki organizacyjne niemające osobowości prawnej (między innymi wspólnoty mieszkaniowe, placówki oświatowe), z wyjątkiem spółek niemających osobowości prawnej;

-

spółki jawne mające siedzibę lub zarząd w Polsce, jeżeli wspólnikami tej spółki nie są wyłącznie osoby fizyczne i spółka nie złoży przed rozpoczęciem roku obrotowego informacji o podatnikach podatku CIT oraz podatnikach podatku PIT posiadających, bezpośrednio lub za pośrednictwem podmiotów niebędących podatnikami podatku dochodowego, prawa do udziału w zysku tej spółki;

-

spółki komandytowo-akcyjne mające siedzibę lub zarząd w Polsce;

-

spółki komandytowe mające siedzibę lub zarząd w Polsce;

-

podatkowe grupy kapitałowe (zarejestrowane w urzędzie skarbowym grupy składające się z co najmniej dwóch spółek prawa handlowego mających osobowość prawną, które funkcjonują w związkach kapitałowych i spełniają określone warunki);

-

spółki niemające osobowości prawnej, mające siedzibę lub zarząd w innym państwie, jeżeli zgodnie z przepisami prawa podatkowego tego państwa są traktowane jak osoby prawne i podlegają w tym państwie opodatkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania.

Każdy z płatników CITu zobowiązany jest do rozliczenia się do końca 3. miesiąca roku następnego po roku podatkowym, kiedy należy uiścić podatek. W przypadku, jeżeli rok podatkowy pokrywa się z rokiem kalendarzowym to rozliczenie nastąpić musi do 31 marca następnego roku. Istnieje także pojęcie zaliczek kwartalnych, których wpłata dokonywana jest do 20. dnia każdego miesiąca, następującego po kwartale, za który wpłacana jest zaliczka.

Jakie są stawki CIT dla osób prawnych oraz co jest opodatkowane?

Obowiązują dwie stawki CIT, które wynoszą:

-

19% podstawy opodatkowania;

-

9% podstawy opodatkowania od przychodów (dochodów) innych niż z zysków kapitałowych dla małych podatników oraz firm zaczynających działalność (w pierwszym roku podatkowym).

Natomiast obniżona stawka 9% przysługuje:

-

małym podatnikom, których osiągnięta wartość przychodu ze sprzedaży brutto nie przekroczyła w poprzednim roku podatkowym 2 mln euro przeliczonej według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1.000 zł;

-

podatnikom, których przychody inne niż z zysków kapitałowych osiągnięte w roku podatkowym nie przekroczyły netto kwoty 2 mln euro.

Przedmiotem opodatkowania CIT jest dochód, który firma uzyskała w danym roku podatkowym, na którego składa się suma dochodu osiągniętego z zysków kapitałowych, a także z innych źródeł przychodów.

Należy także podkreślić, że firmy posiadające swoje siedziby lub zarząd w Polsce, są zobowiązane do zapłacenia CITu pd całości swoich dochodów, bez względu na miejsce ich osiągania. Z drugiej strony firmy niemające siedziby lub zarządu na terytorium Rzeczpospolitej Polskiej, mają obowiązek zapłaty podatku od dochodu, osiągniętego w Polsce.

Najwięksi płatnicy CIT w Polsce

Pod koniec września Ministerstwo Finansów przedstawiło listę największych podatników podatku CIT za 2021 rok. Wśród nich znaleźli się podatnicy z indywidualnych firm i podatkowych grup kapitałowych. Pierwsze trzy miejsca zajęli: Polski Koncern Naftowy „Orlen” SA (ponad 1,5 mld zł), P4 z o.o. (ponad 1,4 mld zł) oraz PGNiG SA (prawie 1,2 mld zł).

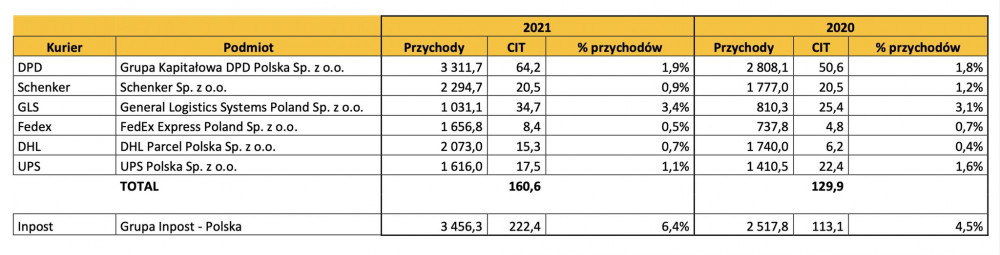

Sporą dyskusję wzbudziła jednak publikacja zestawienia dla branży kurierskiej, gdzie największy CIT zapłaciła Grupa InPost Polska wynoszący łącznie 222,4 mln zł. Początkiem dyskusji o potrzebie przeprowadzenia reform, stał się nie tyle fakt sukcesu firmy, ile zestawienie kwoty podatku dochodowego wniesionej przez nią oraz konkurencję.

Lista wstydu opublikowana przez Rafała Brzoskę, czyli jak zagraniczne firmy unikają podatków

Z zestawienia przedstawiającego płatników podatku CIT dla branży logistycznej, opublikowanego przez Ministerstwo Finansów wynika, że gałąź ta zapłaciła o 30 mln zł więcej niż rok wcześniej. Liderem, tak jak zostało wspomniane, po raz kolejny jest InPost.

Prezes InPostu Rafał Brzoska opublikował w swoich mediach społecznościowych specjalną grafikę, która nie tylko informuje o tym niewątpliwym sukcesie, ale także podkreśla istotny wkład jego firmy do polskiego budżetu. Przeciwieństwem mają być konkurencyjne firmy, które są częścią tzw. listy wstydu. Łączna kwota podatku CIT, jaką bowiem odprowadziły w 2021 roku DPD, Schenker, GLS, FedEx, DHL i UPS wynosi 160,6 mln zł.

W kolejnym wpisie w serwisie Twitter Brzoska wskazał równowartość wpłaconego podatku CIT zapłaconego przez InPost m.in. na ilość nowych parków miejskich, wozów strażackich z wyposażeniem.

Temat ten odnajduje odzwierciedlenie w debacie dotyczącej poszukiwania wpływu pieniędzy do budżetu w czasach rosnącej inflacji. Brzoska podczas wywiadu dla portalu money.pl podkreślił, że jego firma posiadająca polski kapitał zapłaciła największy podatek dochodowy, w związku z czym budżet państwa wzrósł o znacznie większą kwotę niż, dzięki wpływowi pochodzącemu z zeznania podatkowego firm spoza granic RP.

Rafał Brzoska wskazał także jako przykład działalność Grupy InPost na terytorium Francji, gdzie w pełni opłacane są podatki według systemu przyjętego w danym kraju.

Minimalny CIT — prezes InPost chce rozmawiać z resortem finansów

Zdaniem Rafała Brzoski cała sytuacja stanowi jasny sygnał do zmian. W rozmowie z Business Insider przyznał, że jest otwarty na spotkanie z Ministrem Finansów, gdzie mógłby m.in. przedstawić swoją propozycję dotyczącą refom podatku CIT.

Prezes InPost całą swoją wypowiedź podsumowuje — czas na poważnie porozmawiać o odłożonym ostatnio pomyśle na minimalny CIT.

Czym jest minimalny CIT

Minimalny podatek od przedsiębiorstw jest częścią Polskiego Ładu. Jego głównym celem ma być uniknięcie powstawania sytuacji podobnych jak ta opisana w artykule. Jego działanie opiera się bowiem na pobieraniu takowej należności od firm, które wykazałyby zbyt niski zysk lub stratę. Tym samym minimalny CIT uderzy w przedsiębiorstwa, które ukrywają swoje dochody lub wyprowadzają je poza Polskę.