L4 a działalność gospodarcza – najważniejsze informacje

Prowadzenie jednoosobowej działalności gospodarczej wiąże się z wieloma wyzwaniami i niemal ciągłą gotowością do pracy. Zachorować może jednak każdy. Co się stanie jak przedsiębiorca zachoruje? Jakie są zasady dotyczące zwolnienia lekarskiego i zasiłku chorobowego dla osób prowadzących jednoosobową działalność gospodarczą?

Spis treści:

- Właściciel firmy jednoosobowej na zwolnieniu lekarskim – jak to wygląda w praktyce?

- Jaki jest warunek otrzymania zasiłku chorobowego na jednoosobowej działalności gospodarczej?

- Zasiłek dla przedsiębiorcy opiekującego się chorym dzieckiem — okres wyczekiwania

- Jaka jest wysokość zasiłku chorobowego? L4 a działalność gospodarcza

- Okres zwolnienia lekarskiego a składki na ubezpieczenie społeczne

- Działalność gospodarcza i etat a zwolnienie lekarskie – co musisz wiedzieć?

- Kiedy traci się prawo do zasiłku chorobowego?

- Kiedy zasiłek chorobowy się przedawnia?

- Podsumowanie: L4 na działalności gospodarczej – najważniejsze informacje

- FAQ - Najczęściej zadawane pytania

Właściciel firmy jednoosobowej na zwolnieniu lekarskim – jak to wygląda w praktyce?

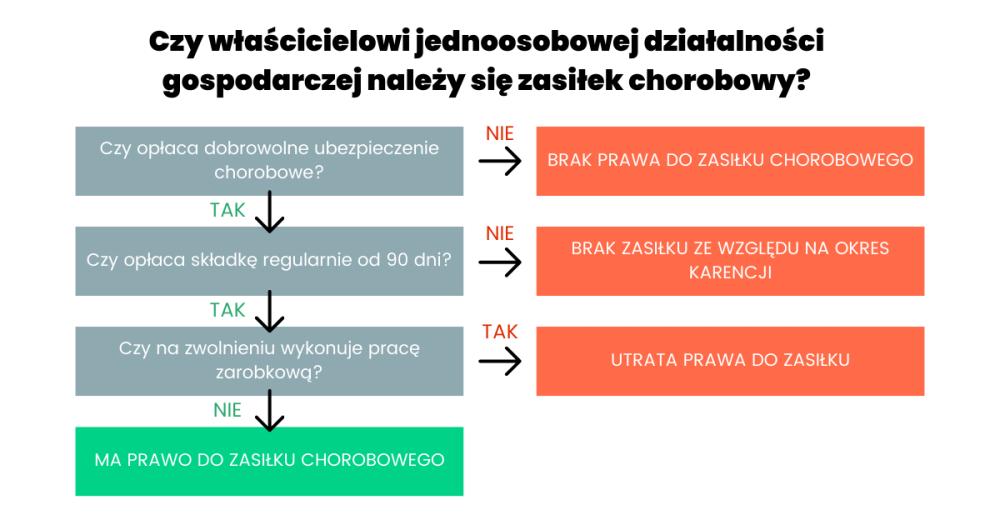

Kluczowe jest zrozumienie, że nie każdy przedsiębiorca może liczyć na wsparcie finansowe w trakcie choroby. Przysługuje ono jedynie tym, którzy opłacają dobrowolne ubezpieczenie chorobowe.

Jedną z sytuacji, które trudno przewidzieć, jest choroba. Bez wątpienia może ona utrudnić pełnienie obowiązków wynikających z prowadzenia firmy. Ponadto dla przedsiębiorców wiąże się z dodatkowymi konsekwencjami finansowymi.W czasie zwolnienia lekarskiego, nie można podejmować działalności zarobkowej, a nie każdy będzie miał możliwość otrzymania zasiłku chorobowego. Przysługuje on tylko tym, którzy opłacają dobrowolne ubezpieczenie chorobowe. Oznacza to, że chorobowe na działalności gospodarczej jest zagrożeniem dla budżetu domowego.

Podczas analizy zależności należy zwrócić szczególną uwagę na inne zasady, które obowiązują osoby prowadzące własną firmę. Wiele zależy od opłacanych składek oraz ich wysokości. Część przedsiębiorców korzysta z preferencyjnych zasad i szuka oszczędności, ale te mogą mieć negatywny skutek na przykład w przypadku choroby.

Jaki jest warunek otrzymania zasiłku chorobowego na jednoosobowej działalności gospodarczej?

Właściciel firmy jednoosobowej, aby uzyskać prawo do zasiłku, musi opłacać dobrowolną składkę chorobową przez co najmniej 90 dni. Jest to tzw. okres wyczekiwania.

Przedsiębiorca opłacający składkę chorobową może liczyć na otrzymanie zasiłku chorobowego w przypadku niezdolności do pracy. Od tego, ile płaci do ZUS Zakład Ubezpieczeń Społecznych), zależy wysokość świadczenia.

Składka chorobowa jest dobrowolna i część osób rezygnuje z niej, aby zmniejszyć koszty prowadzenia jednoosobowej działalności gospodarczej. Wybierając, czy przedsiębiorca będzie ją opłacał, podejmuje tak naprawdę decyzję o korzystaniu ze świadczeń ZUS w trakcie zwolnienia lekarskiego. Warto również zwrócić uwagę, że nie wystarczy zmienić zdania podczas choroby lub przy pierwszych jej objawach. Należy pamiętać o tym, że zasiłek przysługuje po upływie 90 dni opłacania składek — jest to tzw. okres karencji. Oznacza to, że prawa do zasiłku chorobowego nabywa się po trzech miesiącach regularnego opłacania składek. Wypłata świadczenia chorobowego przysługuje dopiero po upływie 90 dni karencji.

Przykład:

Przedsiębiorca założył jednoosobową działalność gospodarczą 1 stycznia 2025 roku. Podjął decyzję o opłacaniu składki chorobowej. Okres karencji kończy się więc 31 marca 2025 roku. Jeżeli w tym czasie zachoruje, nie będzie mógł skorzystać z zasiłku chorobowego. Prawa do zasiłku chorobowego nabędzie 1 kwietnia 2025 roku. Jeżeli zachoruje przed tym terminem — nie otrzyma świadczenia z tytułu składek na ZUS.

Ważną kwestią, która budzi wątpliwości wielu przedsiębiorców, jest zależność między preferencyjnymi składkami ZUS a prawem do L4. Jeżeli przedsiębiorca opłaca mały ZUS, wówczas przysługują mu świadczenia, ale z uwagi na wysokość składek będą one najniższe. Ile wynosi L4 na działalności gospodarczej 2025? Poniżej znajdziesz szczegółową analizę.

Zasiłek dla przedsiębiorcy opiekującego się chorym dzieckiem — okres wyczekiwania

Zasiłek opiekuńczy to odrębne świadczenie, do którego prawo nabywa się od razu, bez konieczności opłacania składek przez 90 dni.

Osoba, która otrzymała zwolnienie lekarskie na opiekę nad chorym dzieckiem lub innym członkiem rodziny, może liczyć na zasiłek opiekuńczy. Okres wyczekiwania nie obowiązuje przedsiębiorcy przebywającego na opiece, co oznacza, że świadczenie przysługuje od razu po spełnieniu wymaganych formalności. Warto jednak pamiętać, że nie jest to klasyczny zasiłek chorobowy, lecz odrębne świadczenie, mające na celu wsparcie przedsiębiorcy w sytuacji konieczności czasowej rezygnacji z pracy w celu opieki nad bliską osobą.

Jaka jest wysokość zasiłku chorobowego? L4 a działalność gospodarcza

Wysokość zasiłku chorobowego dla przedsiębiorcy zależy od podstawy wymiaru składek z ostatnich 12 miesięcy. Zgodnie z przepisami, świadczenie wynosi 80% tej podstawy.

Jak wspomnieliśmy wyżej, wysokość zasiłku chorobowego dla przedsiębiorcy zależy od wysokości składek, które opłaca. Konkretnie podczas obliczeń należy wziąć pod uwagę dwa elementy:

- podstawa wymiaru składek,

- liczbę dni, w których osoba prowadząca firmę przebywa na zwolnieniu lekarskim.

Szczegółowe zasady znajdują się w ustawie z dnia 25 czerwca 1999 roku o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz.U. 1999 nr 60 poz. 636).

Zgodnie z przepisami, osoba prowadząca jednoosobową działalność gospodarczą uzyska świadczenie chorobowe w wysokości 80% podstawy wymiaru składek. Za każdy dzień zwolnienia lekarskiego przysługuje 1/30 wyliczonej kwoty. Wyjątkiem są kobiety, które w okresie ciąży mogą uzyskać 100% tej wartości.

Podstawę wymiaru zasiłku chorobowego należy obliczyć na podstawie średniej wymiaru składek z ostatnich 12 miesięcy. Następnie tę kwotę należy pomniejszyć o wskaźnik 13,71%. Jak prezentują się wysokości zasiłku, biorąc pod uwagę zależność L4 a działalność gospodarcza? Poniżej prezentujemy przykład, jak liczy się wysokość zasiłku chorobowego.

Przykład:

Pani Anna prowadzi jednoosobową działalność gospodarczą od marca 2023 roku. Od dnia rozpoczęcia działalności opłaca duży ZUS (nie korzystała z preferencyjnych stawek), w tym składki chorobowe liczone od najniższej możliwej podstawy. W październiku 2025 roku przebywała na zwolnieniu chorobowym przez 5 dni pracujących.

Podstawę wymiaru zasiłku stanowi przeciętny miesięczny przychód z ostatnich 12 miesięcy kalendarzowych. W przypadku pani Anny będzie to okres od października 2024 roku do września 2025 roku. W roku 2025 podstawa wynosi 5 203,80 zł, a w roku 2024 – 4 694,40 zł. Zasiłek chorobowy brutto dla Pani Anny zostanie wyliczony w następujący sposób:

4 694,40 zł – (4 694,40 zł x 13,71%) = 4 050,80 zł

5 203,80 zł - (5 203,80 zł x 13,71%) = 4 490,36 zł

4 050,80 zł x 3 mies. + 4 490,36 zł x 9 mies. = 12 152,40 zł + 40 413,24 zł = 52 565,64 zł

52 565,64 zł / 12 mies. = 4 380,47 zł - miesięczna kwota zasiłku chorobowego

4 380,47 zł /30 = 146,02 zł

146,02 zł x 80% = 116,81 zł – zasiłek dzienny

116,81 zł x 5 dni zwolnienia lekarskiego = 584,05 zł.

Kwota obliczonego zasiłku to wartość brutto, która przed wypłatą zostanie pomniejszona przez ZUS o należną zaliczkę na podatek dochodowy.

Jak ubiegać się o zasiłek chorobowy dla przedsiębiorcy, który prowadzi działalność gospodarczą?

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą, chcąc otrzymać zasiłek chorobowy, musi złożyć odpowiedni wniosek. O świadczenie należy zawnioskować, poprzez wypełnienie zaświadczenia płatnika składek - wypełniony formularz ZUS Z-3b. Druk można wypełnić i złożyć online przez PUE ZUS lub dostarczyć w wersji papierowej. Jak długo trzeba czekać na wypłatę zasiłku chorobowego? Warto podkreślić, że ZUS ma obowiązek wypłaty świadczenia chorobowego w ciągu 30 dni od momentu dostarczenia wszystkich wymaganych dokumentów, więc wypłata zasiłku następuje zwykle do 30 dni od dnia złożenia wniosku.

Okres zwolnienia lekarskiego a składki na ubezpieczenie społeczne

Podczas pobierania zasiłku chorobowego przedsiębiorca ma prawo do proporcjonalnego obniżenia składek na ubezpieczenia społeczne, ale składka zdrowotna pozostaje bez zmian.

Niezwykle ważne jest to, że za okres zasiłku chorobowego, przedsiębiorca nie opłaca składek na ubezpieczenie społeczne za dni, w których przebywał na zwolnieniu lekarskim i za które pobierał zasiłek. Przedsiębiorca ma możliwość proporcjonalnego obniżenia płaconych składek ZUS proporcjonalnie do liczby dni, za który pobierany był zasiłek. Dotyczy to wyłącznie składek na ubezpieczenie społeczne, składka zdrowotna płacona jest w całości. Aby uzyskać taką możliwość, należy dokonać korekty deklaracji rozliczeniowych, wypełniając formularz ZUS DRA z uwzględnieniem nowych okoliczności. Pozostałe składki pozostają bez zmian. Osoba prowadząca własną firmę będzie musiała więc opłacić ubezpieczenie zdrowotne w pełnym wymiarze mimo choroby. Co w sytuacji, gdy występuje zależność działalność gospodarcza i etat a zwolnienie lekarskie? Poniżej znajdziesz najważniejsze informacje.

Działalność gospodarcza i etat a zwolnienie lekarskie – co musisz wiedzieć?

Jeśli przedsiębiorca jest zatrudniony również na etacie, jego składki na ubezpieczenie społeczne z działalności są regulowane przez wysokość wynagrodzenia na umowie o pracę.

Każda osoba, która została zatrudniona na podstawie umowy o pracę, podlega obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu, chorobowemu i wypadkowemu. Dodatkowo pracodawca opłaca składkę zdrowotną. W takim przypadku zobowiązania wobec ZUS podczas jednocześnie prowadzonej jednoosobowej działalności gospodarczej zmieniają się w zależności od wysokości wynagrodzenia z umowy o pracę.

- Osoby zarabiające mniejszą kwotę niż płaca minimalna muszą opłacić w ramach prowadzonej działalności gospodarczej składki: emerytalną, rentową, wypadkową i zdrowotną.

- Osoby otrzymujące wynagrodzenie równe lub wyższe muszą opłacić jedynie składkę zdrowotną. Pozostałe są dobrowolne.

Jeżeli przedsiębiorca chce opłacać dobrowolną składkę chorobą, wówczas wynagrodzenie z umowy o pracę musi być niższe niż płaca minimalna. Osoba prowadząca działalność gospodarczą (właściciel firmy jednoosobowej), która przebywa na zwolnieniu lekarskim i pobiera świadczenie chorobowe z tytułu umowy o pracę, nie może wykonywać obowiązków również w ramach własnej firmy.

Aby uniknąć strat finansowych lub wysokich kosztów z tytułu prowadzonej działalności gospodarczej, można ją zawiesić na czas choroby albo przekazać innej osobie na podstawie pełnomocnictwa. W drugim przypadku należy dodatkowo złożyć odpowiedni wniosek CEIDG-1. Jeżeli pełnomocnikiem będzie osoba z rodziny, zostanie potraktowana jako osoba współpracująca, a tym samym utraci prawo do opłacania preferencyjnej stawki – mały ZUS.

Kiedy traci się prawo do zasiłku chorobowego?

Prawo do zasiłku chorobowego przedsiębiorca może stracić, jeśli wykonuje w trakcie zwolnienia od pracy pracę pracę zarobkową, lub gdy zwolnienie jest wykorzystywane niezgodnie z jego przeznaczeniem.

Przedsiębiorca traci prawo do zasiłku chorobowego, jeśli w trakcie niezdolności do pracy podejmuje działalność zarobkową, wykorzystuje zwolnienie lekarskie niezgodnie z jego celem lub w przypadku, gdy owo zwolnienie zostało sfałszowane. Zgodnie z art. 17 ust. 1 ustawy zasiłkowej, takie działania skutkują utratą świadczenia za cały okres zwolnienia. Przykłady czynności prowadzących do utraty zasiłku to m.in. kontynuowanie własnej działalności gospodarczej, prowadzenie bieżących spraw firmy, obsługa klientów, nadzorowanie pracowników czy spotkania z kontrahentami. Jeżeli podczas kontroli ZUS dowiedzie, że w okresie orzeczonej niezdolności do pracy wykonujesz pracę zarobkową lub łamiesz inne, wcześniej wspomniane przepisy, może wstrzymać wypłatę zasiłku chorobowego.

Kiedy zasiłek chorobowy się przedawnia?

Prawo do wypłaty zasiłku chorobowego przedawnia się po upływie 6 miesięcy. Oznacza to, że masz pół roku od ostatniego dnia zwolnienia lekarskiego na złożenie wniosku o jego wypłatę. Po tym terminie zasiłek nie zostanie już przyznany.

"W obliczu planowanych zmian w przepisach dotyczących zwolnień lekarskich warto śledzić oficjalne komunikaty rządowe. Pamiętaj, że zawsze możesz liczyć na wsparcie ekspertów z Podatnik.info, którzy pomogą Ci zrozumieć złożone przepisy i dopilnować wszystkich formalności".

Mirosław Ziętek, redaktor merytoryczny Podatnik.info

Podsumowanie: L4 na działalności gospodarczej – najważniejsze informacje

Poniżej znajdziesz najistotniejsze kwestie poruszane szczegółowo w artykule.

- Aby otrzymać zasiłek podczas L4, przedsiębiorca musi opłacać składkę chorobową.

- Składka chorobowa jest dobrowolna. Podejmując decyzję o jej płaceniu, wybieramy, czy w razie choroby otrzymamy świadczenie z ZUS. Ponadto obowiązuje okres karencji wynoszący 90 dni. Dopiero po tym czasie ZUS wypłaci zasiłek w przypadku choroby.

- Wysokość zasiłku zależy od podstawy wymiaru składek oraz liczby dni choroby.

- Jeżeli przedsiębiorca opłaca mały ZUS, wówczas otrzyma najniższą wysokość świadczenia.

- Wysokość zasiłku chorobowego oblicza się, pomniejszając średnią podstawę wymiaru składek z ostatnich 12 miesięcy o wskaźnik 13,71%. Następnie należy wyliczyć 80% tej kwoty.

- Za każdy dzień L4 na działalności gospodarczej przysługuje 1/30 wyliczonej kwoty.

- Działalność gospodarcza i etat a zwolnienie lekarskie – przedsiębiorca nie może wykonywać swoich obowiązków firmowych, przebywając na L4 z tytułu umowy o pracę.

- Aby uniknąć strat z działalności gospodarczej podczas choroby, można ją zawiesić lub przekazać innej osobie za pomocą pełnomocnictwa (wniosek CEIDG-1).

- Rząd planuje zmiany w przepisach dotyczących L4, które mogą wpłynąć na możliwość wykonywania pewnych czynności podczas zwolnienia lekarskiego.

Jeżeli masz dodatkowe pytania lub wątpliwości, możesz skorzystać z pomocy naszych ekspertów. Pobierając darmowy program Podatnik.info, przysługuje Ci możliwość zadania dowolnego pytania specjalistom z obszaru prawa, księgowości, a także finansów. Ponadto w okresie rozliczenia deklaracji podatkowej pomożemy Ci dopełnić wszystkich formalności. Możesz skorzystać z jednego z trzech darmowych rozwiązań i złożyć PIT online nawet w 5 minut! Sprawdź, co jeszcze zapewnia Podatnik.info!

FAQ – Najczęściej zadawane pytania