Działalność nierejestrowana

Chcesz prowadzić niewielki biznes, ale przerażają Cię formalności związane z prowadzeniem firmy? W takim przypadku ustawodawca wprowadził optymalne rozwiązanie jakim jest działalność nierejestrowana. Taka forma pozwoli spróbować swoich sił na rynku zmniejszając do minimum związane z tym obowiązki.

Działalność nierejestrowana to optymalne rozwiązanie dla osób, które dopiero startują ze swoim pomysłem na biznes lub prowadzą działalność zarobkową na niewielką skalę. Może to być np. prowadzenie bloga, wykonywanie projektów graficznych, rękodzielnictwo, czy nawet produkowanie własnego wina. W każdym z tych obszarów można zarabiać określone pieniądze bez konieczności rejestracji firmy.

Podpowiadamy jak wygląda działalność nierejestrowana w praktyce.

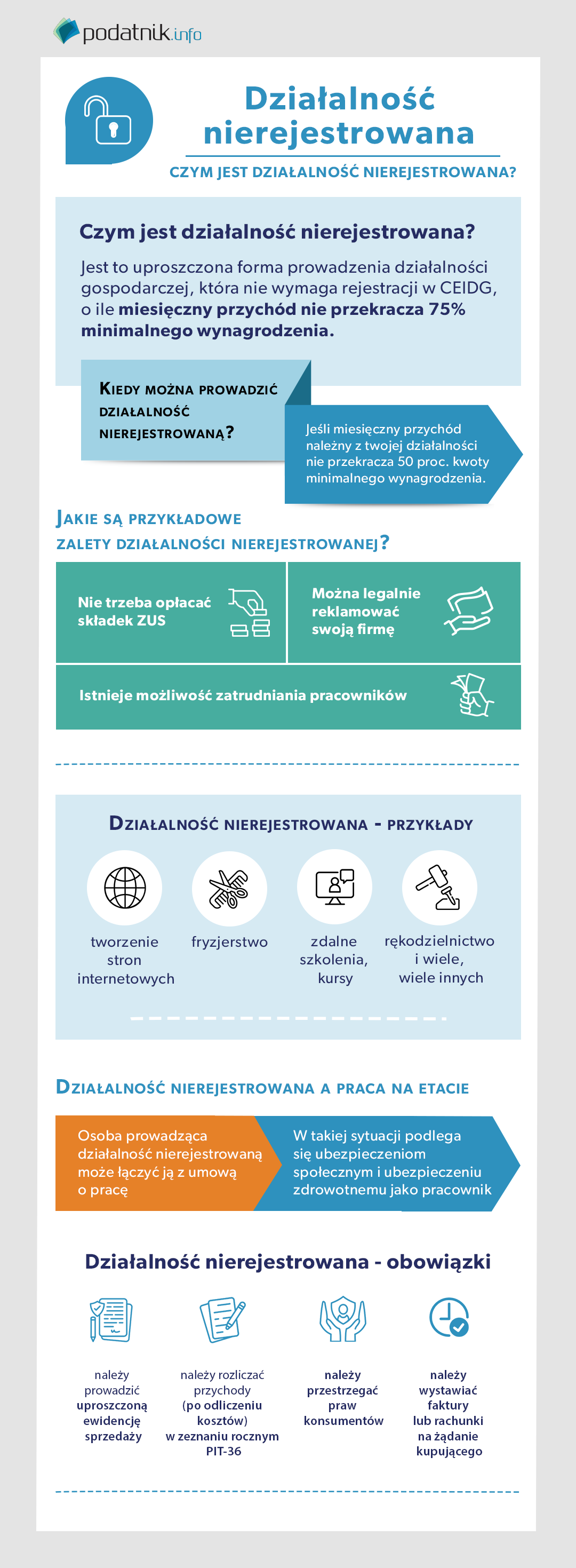

Co to jest działalność nierejestrowana?

W 2018 roku polski sejm uchwalił tzw. „Konstytucję Biznesu”, dzięki której nadano byt pojęciu działalności nierejestrowanej. W przeciwieństwie do prowadzenia działalności gospodarczej, decydując się na taką formę zarobkowania ogranicza się wszelkie formalności do minimum.

W odróżnieniu do działalności gospodarczej, działalność nierejestrowana nie wymaga wpisu do rejestru CEIDG, czyli do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Nie jest to konieczne nawet wtedy, kiedy nasza działalność prowadzona jest w sposób stały, ciągły i zorganizowany. Jedynym ograniczeniem jest niski poziom przychodów, bo co do zasady działalność nierejestrowa to drobna działalność zarobkowa osób fizycznych.

Jakie są pozostałe zalety nierejestrowanej działalności?

-

obowiązuje uproszczona ewidencja sprzedaży, czyli nie ma potrzeby prowadzenia skomplikowanej księgowości;

-

nie trzeba opłacać składek ZUS;

-

nie ma obowiązku comiesięcznego lub kwartalnego rozliczania podatku dochodowego i pobierania zaliczek na podatek;

-

można legalnie reklamować swoją firmę;

-

nie ma konieczności posługiwania się numerem NIP – z wyjątkiem towarów i usług objętych obowiązkiem ewidencjonowania sprzedaży za pomocą kasy fiskalnej;

-

istnieje możliwość zatrudniania pracowników.

Warunki prowadzenia nierejestrowanej działalności gospodarczej

Kwestie związane z działalnością nierejestrowaną reguluje w art. 5 ustawa Prawo przedsiębiorców, która jest częścią wspomnianej już Konstytucji biznesu. Wynika z niej, że warunkiem prowadzenia nierejestrowanej działalności gospodarczej jest niski przychód.

Kiedy można prowadzić działalność nierejestrową? Ustawa prawo przedsiębiorców przewiduje następujące warunki.

- jeśli miesięczne przychód należny z twojej działalności nie przekracza 50 proc. kwoty minimalnego wynagrodzenia, które obowiązuje w danym roku, w 2023 roku:

- od 1 stycznia do 30 czerwca, w żadnym miesiącu nie przekroczą 1745 zł

- od 1 lipca do 31 grudnia, w żadnym miesiącu nie przekroczą 1800 zł.

Przypomnijmy, że minimalne wynagrodzenie w 2023 roku wynosi:

-

od stycznia 2023 roku do lipca 2023 roku - 3490 zł brutto

-

od lipca 2023 roku do grudnia 2023 roku - 3600 zł brutto.

- jeśli w ciągu 5 lat (w okresie ostatnich 60 miesięcy) osoba zainteresowana działalnością nierejestrowaną nie wykonywała działalności gospodarczej, ani nie prowadziła działalności w ramach umowy spółki cywilnej.

W rozumieniu ustawy Prawo przedsiębiorców, działalność nierejestrowaną można prowadzić wtedy, kiedy ma się zarejestrowaną firmę, ale jej działalność w ostatnich 60 miesiącach była zawieszona.

Wyjątkiem jest prowadzenie działalności w okresie ostatnich 60 miesięcy, ale tylko wtedy, kiedy przychód z niej nie przekracza w żadnym miesiącu 50% kwoty minimalnego wynagrodzenia. Jeżeli działalność gospodarcza była wykonywana poza granicami Polski, to nie ma to wpływu na prawo do wykonywania działalności nierejestrowej w Polsce.

Ostatnim warunkiem prowadzenia działalności nierejestrowanej są czynności, które nie wymagają koncesji, zezwoleń, ani wpisu do rejestru działalności regulowanej.

Działalność nierejestrowana – przykłady

Wiele osób zastanawia się, czy ich rodzaj działalności kwalifikuje się pod działalność nierejestrowaną. Co do zasady taka forma zarobkowania sprawdza się osobom, które chciałaby przetestować swój pomysł na biznes. Przykładowo może to być:

-

fryzjerstwo,

-

tworzenie stron internetowych,

-

zdalne szkolenia, kursy,

-

rękodzielnictwo i wiele, wiele innych.

Zgodnie z ustawą należy jednak podkreślić, że kilka branż nie może być prowadzonych w ramach działalności nierejestrowanej. Są to głównie branże w których wymagana jest koncesja, czy specjalne zezwolenie. Należą do nich:

-

zbieranie odpadów,

-

usługi detektywistyczne,

-

organizacja imprez turystycznych,

-

sprzedaż alkoholu i papierosów,

-

ochrona osób i mienia,

-

sprzedaż broni,

-

prowadzenie biura rachunkowego,

-

pośrednictwo ubezpieczeniowe.

Działalność nierejestrowana a praca na etacie

Osoba prowadząca działalność nierejestrowaną może łączyć ją z umową o pracę. W takiej sytuacji podlega się ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu jako pracownik.

Działalność nierejestrowaną można również prowadzić jako osoba bezrobotna, która jest zarejestrowana w urzędzie pracy. Nie może ona jednak zawierać umów cywilnoprawnych (w tym umowy agencyjne, umowy zlecenia, umowy o dzieło lub umowy o pomocy przy zbiorach), a jedynie umowy sprzedaży.

Działalność nierejestrową może prowadzić tylko i włącznie osoba fizyczna. Zgodnie z przepisami nie ma szczególnych wytycznych co do cech takiej osoby. Działalność nierejestrowana jest możliwa do prowadzenia również przez osoby niepełnoletnie, jako że nie jest ona uzależniona od posiadania pełnej zdolności do czynności prawnych.

W sytuacji, kiedy osoba prowadzi działalność nierejestrowaną i jednocześnie świadczy usługi, np. na podstawie umowy o świadczenie usług albo umowy zlecenia - to podlega ubezpieczeniom jako zleceniobiorca. Podmiot, który z taką osobą zawiera umowę (zleceniodawca) ma obowiązki jako płatnik składek - w ciągu 7 dni dokonać zgłoszenia do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego oraz opłacić składki ZUS.

Działalność nierejestrowana – jak założyć?

Nie ma obowiązku zgłaszania ani rejestrowania działalności nierejestrowanej. W przeciwieństwie do rejestracji związanej z działalnością gospodarczą nie trzeba zgłaszać działalności w ewidencji przedsiębiorców (CEIDG), urzędzie skarbowym, ZUS ani GUS. Podatnik nie otrzymuje numeru NIP ani REGON.

Mimo braku rejestracji działalności nierejestrowana podlega pewnym obowiązkom.

Od momentu podjęcia działalności nierejestrowanej należy pamiętać o kilku obowiązkach.

1. W ramach działalności nierejestrowanej należy prowadzić uproszczoną ewidencję sprzedaży.

Działalność nierejestrowana wymaga prowadzenia uproszczonej ewidencji sprzedaży. Przepisy nie wymagają konkretnego formularza przewidzianego dla tego typu ewidencji. Należy jednak uzupełniać ewidencje każdego dnia, kiedy doszło do sprzedaży. W ewidencji musi znaleźć się: liczba porządkowa wpisów; data, kiedy uzyskano przychód; kwota przychodu oraz wartość sprzedaży narastająco.

2.W ramach działalności nierejestrowanej należy rozliczać przychody (po odliczeniu kosztów) w zeznaniu rocznym PIT-36, według skali podatkowej.

Przychody z działalności nierejestrowej jak i z umowy o pracę czy umów zlecenia lub o dzieło, przychody z działalności nierejestrowej rozlicza się w zeznaniu rocznym PIT 36. Osoby fizyczne prowadzące działalność nierejestrowaną mają obowiązek zapłacić podatek dochodowy od uzyskanych przychodów.

Ze względu na brak przepisów zakazujących rozliczania kosztów uzyskania przychodów w działalności bez rejestracji, trzeba odnieść się do uregulowań ogólnych. Oznacza to, że dany wydatek może zostać uwzględniony jako koszty uzyskania przychodów, o ile spełnia warunki, które są określone w ustawie o podatku dochodowym od osób fizycznych.

W formularzu jest rubryka " działalność nierejestrowana", w której wykazujemy przychody, koszty, dochód i należny z tego tytułu podatek dochodowy.

Uzyskiwanie przychodów z działalności nierejestrowej nie zabiera prawa do wspólnego rozliczenia małżonków.

Dzięki programowi podatnik.info można w prostu sposób dokonać odliczenia. System podpowiada jak poprawnie wypełnić każdą pozycję.

3. W ramach działalności nierejestrowanej należy przestrzegać praw konsumentów.

Należy pamiętać o tym, że pomimo braku wpisu do CEiDG, na gruncie Kodeksu Cywilnego osoba, która prowadzi działalność nierejestrowaną pozostaje przedsiębiorcą. W konsekwencji, podobnie jak z działalnością gospodarczą, jest ona zobowiązana do szeregu relegacji związanych z relacjami z klientem. W świetle prawa cywilnego klient ma prawo do reklamacji, zwrotów, czy napraw. Konsument ma również prawo domagać się odstąpienia od umowy w terminie 14 dni od jej zawarcia na odległość.

4. W ramach działalności nierejestrowanej należy wystawiać faktury lub rachunki na żądanie kupującego.

Obowiązkiem sprzedającego w ramach działalności nierejestrowanej jest wystawienie klientowi rachunku. Musi on zawierać:

-

kolejny numer dokumentu,

-

datę wystawienia,

-

dane sprzedawcy i nabywcy,

-

nazwę usługi,

-

kwotę do zapłaty.

Działalność nierejestrowana zwalnia z konieczności wystawiania faktur. Na prośbę kupującego, osoba wykonująca nierejestrowaną działalność gospodarczą powinna wystawić fakturę lub rachunek. Faktura musi zawierać:

-

datę wystawienia,

-

kolejny numer dokumentu,

-

imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

-

nazwę (rodzaj) towaru lub usługi,

-

miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

-

cenę jednostkową towaru lub usługi,

-

kwotę należności ogółem.

Na fakturze wystarczy wpisać swoje imię, nazwisko, bez PESEL-u czy adresu zamieszkania.

Korzyści z prowadzenia działalności nierejestrowanej

Oprócz braku wielu formalności związanych z rejestracją działalności gospodarczej, nie ma obowiązku opłacania składek ZUS na obowiązkowe ubezpieczenia społeczne, ani ubezpieczenia zdrowotne z tytułu działalności gospodarczej.

Zwolnienie z VAT

Nie trzeba także płacić podatku VAT – objęte jest tzw. zwolnienie podmiotowe, bo przychody z działalności nierejestrowanej nie mogą przekroczyć 200 tys. zł w skali roku. W tej kwestii jest jednak kilka wyjątków, bo zwolnienie to nie odnosi się do niektórych czynności zawodowych, w tym:

-

usług prawniczych i doradczych (z wyjątkiem doradztwa rolniczego),

-

usług jubilerskich,

-

windykacji i faktoringu,

a także sprzedaży:

-

towarów wymienionych w załączniku nr 12 do ustawy o VAT (metale szlachetne i złom z nich, wyroby jubilerskie)

-

towarów opodatkowanych podatkiem akcyzowym, z wyjątkiem: energii elektrycznej, wyrobów tytoniowych i samochodów osobowych innych niż nowe, zaliczanych, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji

-

w niektórych przypadkach: budynków, budowli lub ich części

-

terenów budowlanych

-

nowych środków transportu

-

przez Internet takich towarów jak:

-

preparaty kosmetyczne i toaletowe

-

komputery, wyroby elektroniczne i optyczne

-

urządzenia elektryczne i nieelektryczny sprzęt gospodarstwa domowego

-

maszyny i urządzenia, gdzie indziej niesklasyfikowane

-

-

hurtowo i detalicznie części do:

-

pojazdów samochodowych

-

motocykli

-

Nie ma przeciwwskazań do prowadzenia działalności nierejestrowej z przerwami (np. kilka miesięcy świadczenia usług, kilka miesięcy przestoju), o ile ani razu nie zostanie przekroczony próg miesięczny dotyczący przychodu należnego.

Jeśli dana działalność nierejestrowana nie podlega zwolnieniu podmiotowemu to trzeba ją zarejestrować w urzędzie skarbowym jako czynny podatnik VAT, należy prowadzić ewidencję sprzedaży i zakupów VAT oraz składać deklaracje JPKV7.

Osoba prowadząca działalność nierejestrowaną ma prawo w każdej chwili dokonać rejestracji do CEIDG i tym samym nabyć status przedsiębiorcy zarejestrowanego.

Działalność nierejestrowana a kasa fiskalna

W prowadzeniu działalności nierejestrowanej kasa fiskalna nie jest wymagana – jeśli zmieści się w limicie maksymalnych przychodów w kwocie 20 tys. zł rocznie ze sprzedaży na rzecz osób fizycznych i rolników ryczałtowych. Jednak niektóre działalności wymagają kasy fiskalnej bez względu na dochód, są to:

-

usługi związane z przewozem osób oraz ich bagażu taksówkami,

-

usługi fryzjerskie i kosmetyczne,

-

sprzedaż w stacjonarnych placówkach gastronomicznych,

-

naprawy pojazdów silnikowych i motorowerów,

-

sprzedaż gazu płynnego, sprzętu radiowego i telewizyjnego czy części do silników spalinowych.

Osoba fizyczna ewidencjonująca sprzedaż za pomocą kasy fiskalnej powinna uzyskać numer NIP – musi w tym celu złożyć wniosek na druku NIP-7.

Kontrole działalności nierejestrowej

Brak wymogu rejestrowania działalności w CEIDG, nie oznacza, że nie możemy spodziewać się urzędowej kontroli podobnie jak w przypadku prowadzenia działalności gospodarczej. Pamiętajmy o obowiązku ewidencjonowania sprzedaży. Dzięki temu możliwe jest udowodnienie, że zwolnienie z VAT jest podstawne. Prowadzona ewidencja sprzedaży może zostać skontrolowana przez służby skarbowe.

Poza tym osoba prowadząca działalność nierejestrową może podlegać kontroli związanej z rodzajem i sposobem prowadzenia takiej działalności. Na przykład, przy produkcji żywności możliwa jest kontrola Sanepidu.

Poza tym podatnik ma obowiązek przestrzegać przepisów o prawach konsumentów i RODO. Na podstawie przepisów możliwa jest w tej kwestii kontrola przeprowadzana przez Prezesa UOKiK lub UODO już w trakcie toczącego się postępowania.