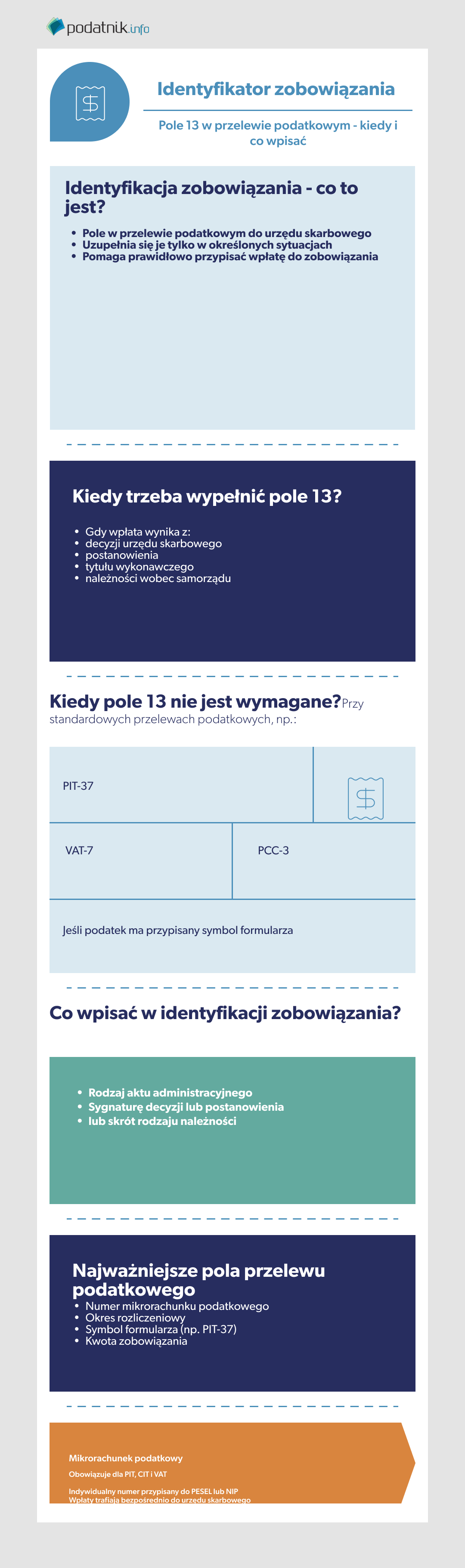

Identyfikacja zobowiązania – co to jest i kiedy wypełniamy?

Podatnicy, którzy chcą opłacić należne zobowiązanie podatkowe na rzecz urzędu skarbowego muszą ściśle trzymać się zasad dotyczących wypełnienia polecenia przelewu. Te same zasady obowiązują przy regulowaniu należności w kasie urzędu skarbowego, w formie wpłaty gotówkowej.

- Identyfikacja zobowiązania to jeden z elementów, który znajduje się w formularzu wpłaty gotówkowej oraz polecenia przelewu na rachunek bankowy urzędu skarbowego.

- Obowiązek wpisania identyfikacji zobowiązania w polecenia przelewu lub wpłaty gotówkowej następuje wówczas, gdy wpłata wynika z decyzji, postanowienia, tytułu wykonawczego lub innego aktu organu wykonawczego.

- Identyfikator zobowiązania wpisuje się w polu 13. Podatnik podaje tam rodzaj aktu administracyjnego, na podstawie którego powstał obowiązek płatności, oraz jego sygnaturę.

Spis treści:

- Jak prawidłowo wykonać przelew podatkowy lub wpłatę gotówkową?

- Różne sposoby opłacenia należności

- Wzory formularzy – wpłata gotówkowa i polecenie przelewu

- Przelew do urzędu skarbowego - identyfikacja zobowiązania

- Wpłata należności na mikrorachunek podatkowy

- Przelew do urzędu skarbowego. Jak zrobić przelew podatkowy?

- FAQ - Najczęściej zadawane pytania

Jak prawidłowo wykonać przelew podatkowy lub wpłatę gotówkową?

Każdy przelew do urzędu skarbowego wymaga użycia odpowiedniego formularza określonego przepisami prawa. Należy uzupełnić odpowiedni formularz, którego wzór określa rozporządzenie Ministra Rozwoju i Finansów z dnia 23 lutego 2017 r. w sprawie formularza wpłaty gotówkowej oraz polecenia przelewu na rachunek bankowy urzędu skarbowego

Różne sposoby opłacenia należności

Podatnik może wybrać formę płatności, o ile spełnia ona wymogi formalne. Jeżeli posiada on zaległości wobec urzędu skarbowego, to ma prawo wyboru pomiędzy różnymi sposobami opłacenia należności. Jest to:

- przelew internetowy,

- przekaz w placówce pocztowej,

- wpłatę w kasie urzędu skarbowego,

- wpłatę na indywidualny rachunek podatkowy (mikrorachunek podatkowy) (od 1 stycznia 2020 r. wszystkie zobowiązania PIT, CIT i VAT regulowane są na mikrorachunek podatkowy przypisany do NIP lub PESEL podatnika).

Podatnicy realizujący przelew muszą pamiętać o tym, że przelew do urzędu skarbowego działa inaczej niż standardowe przelewy bankowe. Rozporządzenie Ministra Finansów szczegółowo określa, jakie informacje powinny znajdować się z formularzu zlecenia przelewu. Komplet informacji dotyczących prawidłowego wypełnienia formularza dostępny jest na oficjalnej stronie internetowej Ministerstwa Finansów.

Wzory formularzy – wpłata gotówkowa i polecenie przelewu

Ministerstwo Finansów ustaliło jednolity zestaw tytułów przelewów podatkowych, jakie powinny być stosowane przez podatników w celu uregulowania należności wobec Skarbu Państwa.

Identyfikacja zobowiązania znajduje się w polu 13. Według wytycznych, pole 13 powinno zostać uzupełnione tylko w sytuacji, gdy podatek lub inna należność nie jest oznaczona symbolem formularza lub płatności.

W praktyce oznacza to, że obowiązek wypełniania identyfikacji zobowiązania następuje przy zaległościach powstałych w wyniku nakazu płatności na podstawie decyzji postanowienia, czy też tytułu wykonawczego lub należności wobec jednostek samorządu terytorialnego.

Pozostałe pola w formularzu wpłaty gotówkowej oraz polecenia przelewu to:

- nazwa urzędu skarbowego,

- rachunek bankowy urzędu skarbowego, na który trafia przelew lub wpłata gotówkowa,

- oznaczenie formy płatności,

- kwota należności,

- numer rachunku bankowego wpłacającego,

- typ identyfikatora podatnika,

- okres, którego dotyczy wpłata,

- symbol formularza lub płatności,

- data i podpis wpłacającego.

Jak numerować pola?

Na formularzu zlecenia przelewu do urzędu skarbowego znajduje się łącznie 14 pól. Każde pole ma swoją własną numerację i jest opisane, dzięki czemu podatnik nie ma problemu z uzupełnieniem formularza.

Pole 01 i 02

W polach 01 i 02 jest należy wpisać nazwę organu podatkowego, właściwego ze względu na miejsce zamieszkania podatnika. Jest to obowiązkowe pole.

Pole 03

Pole 03 służy do wpisania numeru rachunkowego właściwego urzędu skarbowego. Jest on również obowiązkowy.

Warto pamiętać, że od 1.01. 2020 r. każdy podatnik posiada indywidualny rachunek podatkowy (mikrorachunek) utworzony przez urząd. Oznacza to, że należne kwoty do fiskusa powinny być wpłacane właśnie na ten dedykowany rachunek.

Pole 04

Jest również polem obowiązkowym. Służy do określenia formy płatności. "W" oznacza wpłatę gotówkową, a "P" polecenie przelewu na konto urzędu skarbowego. Należy zaznaczyć wybraną opcję krzyżykiem.

Pole 05

Obowiązkowe pole numer 05 jest przeznaczone do wpisania kwoty należności podatkowych, opłat budżetowych, czy innych należności wobec urzędu.

Pole 06

Pole 06 służy do wpisania numeru rachunku bankowego podatnika w przypadku przelewu lub kwoty płatności słownie w przypadku wpłaty gotówkowej. Jak pozostałe wyżej pola, nie może zostać puste.

Pole 07 i 08

Te obowiązkowe pola dotyczą nazwy i adresu zobowiązanego. Osoby fizyczne wpisują imię, nazwisko i adres zamieszkania. Z kolei osoby prawne wpisują nazwę firmy oraz adres jej siedziby.

Pole 09

Pole oznaczone numerem 09 jest obowiązkowe. Jest przeznaczone do wpisania numeru NIP lub identyfikatora uzupełniającego zobowiązanego. Zgodnie z wytycznymi Rozporządzenia Ministra Rozwoju i Finansów należy podać NIP bez znaków rozdzielających np.9876543212. W przypadku braku NIP wpisuje się identyfikator uzupełniający w formie:

- REGON (głównie dla osób prawnych);

- PESEL, gdy podatnik jest osobą fizyczną.

Jeżeli zobowiązany nie ma powyższych identyfikatorów, można wpisać numer dowodu osobistego lub serię i numer paszportu, czy też oznaczenie innego dokumentu potwierdzającego tożsamość.

Pole 10

W tym obowiązkowym polu należy wpisać typ identyfikatora podatnika. Treść tego pola jest uzależniona od tego, co podatnik wpisał w polu 09.

Jeżeli w polu 09 wpisano:

- NIP – wpisujemy „N”;

- REGON – wpisujemy „R”;

- PESEL – wpisujemy „P”;

- serię i numer dowodu osobistego – wpisujemy 1;

- serię i numer paszportu – wpisujemy 2;

- numer innego dokumentu potwierdzającego tożsamość – wpisujemy 3.

Pole 11

To pole musi także zostać uzupełnione przez zobowiązanego. Należy wpisać w nim okres (rok, typ okresu, nr okresu). Nie muszą go uzupełniać podatnicy, których wpłata należności jest niezwiązana z okresem rozliczeniowym (np. podatek PCC).

Jeżeli wpłata wiąże się ze zdefiniowanym okresem rozliczeniowym, to w polu 11 należy wpisać właśnie ten okres. Typ okresu dzieli się na: R- rok, K - kwartał, M - miesiąc, D - dekada, J - dzień.

Przykładowo wpłata dotycząca formularza PIT-37 za 2022 r. będzie oznaczona 22/R, a deklaracja VAT-7 za marzec 2022 jako 22/M/03/

Pole 12

Pole 12 służy do oznaczenia symbolu formularza lub płatności. Oznacza to, że jeśli wpłata należności jest związana z zdefiniowaną deklaracją, to należy wpisać jej symbol np. PIT-36L, PIT-28, VAT-7. W przypadku płatności należy szukać oznaczeń przypisanych do danych należności.

Obowiązujące symbole formularzy i płatności wynikają z Obwieszczenia Ministra Finansów z dnia 3 stycznia 2020 roku w sprawie wykazu numerów bankowych urzędów skarbowych obowiązujących od dnia 1 stycznia 2020 roku.

Wyróżnia się m.in następujące symbole formularzy.:

- PIT-37, czyli przelew w związku z zeznaniem o wysokości osiągniętego dochodu lub poniesionej straty w roku podatkowym,

- PPE, czyli zryczałtowana zaliczka na podatek dochodowy od przychodów ewidencjonowanych,

- PPL, czyli zaliczka na podatek dochodowy od osób fizycznych opodatkowanych podatkiem liniowym,

- PCC-3, czyli deklaracja w sprawie podatku od czynności cywilnoprawnych,

- KP dla przelewów z tytułu podatku dochodowego opłacanego w formie karty podatkowej,

Z kolei jeżeli wpłata należności wynika z decyzji, postanowienia lub tytułu wykonawczego organu podatkowego, należy wpisać symbol płatności. Przykładowo:

- VAT - wpłata dotyczy decyzji w zakresie podatku od towarów i usług;

- AKC - wpłata dotyczy decyzji w zakresie podatku akcyzowego.

W przypadku opłat lub podatków lokalnych wpłacanych na rachunek bankowy jednostki samorządu terytorialnego, podatnik wpisuje symbol płatności INNE.

Przelew do urzędu skarbowego - identyfikacja zobowiązania

Przy oznaczeniu tytułu płatności podatnicy powinni zwrócić szczególną uwagę na identyfikator zobowiązania, znajdujący się na polu 13. Poszczególne podatki, zaliczki na podatek, opłaty lub nieopodatkowane należności skarbowe nie zawsze są oznaczone identyfikatorami zeznań podatkowych, których dotyczą.

Nie każdy podatnik ma obowiązek wypełnienia pola numer 13. Pole jest obowiązkowe jedynie, w przypadku, gdy:

- wpłata należności wynika z decyzji, postanowienia, tytułu wykonawczego lub innego aktu wykonawczego. Wówczas w polu 13 należy wpisać rodzaj aktu administracyjnego i sygnaturę podaną w jego treści,

- wpłata jest dokonywana na rachunek jednostki samorządu terytorialnego i nie wynika z decyzji, postanowienia, tytułu wykonawczego (lub innego aktu). Wówczas w polu 13 należy wpisać w skrócie rodzaj należności.

Podpis, czyli uwierzytelnienie formularza

Ostatnie pole do uzupełnienia nr. 14 służy do wypełnienia formularza pieczęcią, datą i podpisem podatnika. Należy pamiętać o jego uzupełnieniu, gdyż bez tego elementu przelew do urzędu skarbowego nie zostanie zlecony.

Wpłata należności na mikrorachunek podatkowy

Mikrorachunek podatkowy to indywidualny rachunek każdego podatnika. Służy do rozliczeń PIT, CIT i VAT oraz służy do wpłat podatku. Jest złożony z:

- liczby kontrolnej,

- numeru rozliczeniowego NBP,

- numeru uzupełniającego NBP; dla numeru uzupełniającego cyfra "1" jest przeznaczona dla podatników nieprowadzących działalności gospodarczej lub dla niezarejestrowanych podatników VAT, a cyfra "2" dla przedsiębiorców i płatników składek ZUS/KRUS;

- numeru PESEL lub NIP.

Służy do rozliczeń podatku dochodowego od osób fizycznych, podatników VAT oraz przedsiębiorców rozliczających się w formie karty podatkowej.

Przelew do urzędu skarbowego. Jak zrobić przelew podatkowy?

Przelew podatkowy można wykonać szybko z poziomu serwisu bankowości internetowej lub aplikacji mobilnej. W ten sposób szybko i bezpiecznie opłacimy zaległe należności wobec organów podatkowych, administracyjnych i kontrolnych. Jak to zrobić?

Jeśli uiszczasz podatek przelewem bankowym możesz zrobić to z poziomu aplikacji bankowej.

- wybierasz opcję „przelew podatkowy”,

- wpisujesz numer indywidualnego rachunku podatkowego identyfikującego podatnika (mikrorachunek),

- wpisujesz kwotę zobowiązania podatkowego,

- następnie należy wskazać okres (miesiąc, kwartał, rok),

- musisz wprowadzić symbol formularza płatności (np. PIT-37).

Od autora: "Identyfikacja zobowiązania to element często pomijany, a jednocześnie kluczowy dla prawidłowego rozliczenia wpłaty przez urząd skarbowy. Z doświadczenia redakcji wynika, że błędy w tym zakresie prowadzą do niepotrzebnych wezwań i opóźnień, których łatwo uniknąć, stosując się do oficjalnych wytycznych Ministerstwa Finansów".

Mirosław Ziętek, redaktor merytoryczny Podatnik.info

FAQ - Najczęściej zadawane pytania

Kiedy wypełniamy identyfikację zobowiązania?

Gdy wpłata należności wynika z decyzji, postanowienia lub tytułu wykonawczego organu podatkowego i nie ma przypisanego symbolu formularza.

Gdzie znaleźć aktualne symbole formularzy?

Są one publikowane w obwieszczeniach Ministra Finansów oraz na stronie internetowej Ministerstwa Finansów.

Co się stanie, jeśli identyfikacja zobowiązania zostanie wpisana błędnie?

Wpłata może zostać zaksięgowana nieprawidłowo lub wymagać wyjaśnień z urzędem skarbowym.