Co to SWIFT?

Każdy, kto podawał swój numer konta bankowego za granicę prędzej czy później spotkał się z pojęciem kod SWIFT. Ta tajemnicza nazwa oznacza specjalny identyfikator banku, który jest niezbędny, aby dokonać transakcji międzynarodowej. Wyjaśniamy gdzie szukać kodów SWIFT oraz do czego dokładnie są one potrzebne.

Spis treści:

- Przelew krajowy a przelew zagraniczny

- Czym jest kod BIC SWIFT?

- Jak wygląda kod SWIFT/BIC?

- Gdzie znaleźć kod SWIFT/BIC?

- Kody SWIFT największych polskich banków

- Kod IBAN

- Jak zrobić przelew SWIFT?

- Koszt przelewu SWIFT

- Przelew SWIFT a przelew SEPA

- Podsumowanie

- FAQ - Najczęściej zadawane pytania

Szeroka oferta produktów, atrakcyjne ceny oraz dostępność towarów powoduje, że Polacy dawno już przestali ograniczać swoje zakupy tylko do granic kraju. Branża e-commerce chętnie to wykorzystuje i robi wszystko, aby internetowe zakupy były jak najprostsze i jak najbezpieczniejsze. Jednym z ułatwień są wygodne formy płatności jak PayPal, Google Pay, czy Revolut. Wciąż jednak zdarza się, że za zamówienie płacimy tradycyjnym przelewem internetowym. Przelewy międzynarodowe wykonuje się nie tylko przy płatnościach za zakupy online, są również wykorzystywane np. przy otrzymywaniu wynagrodzenia za pracę zza granicy.

We wszystkich tych przypadkach niezbędne będzie podanie kodu SWIFT oraz IBAN.

Przelew krajowy a przelew zagraniczny

Podstawowa różnica między przelewem krajowym a zagranicznym dotyczy liczby uczestniczących banków oraz zakresu danych wymaganych do poprawnej realizacji transakcji.

Przelewy krajowe są proste do wykonania i zwykle nie sprawiają nikomu trudności. Do ich wykonania wystarczy posiadać podstawowe dane odbiorcy jak imię, nazwisko i opcjonalnie adres danej osoby oraz numer konta bankowego odbiorcy.

W przypadku przelewu zagranicznego sytuacja nieco się komplikuje, ponieważ oprócz banku nadawcy i banku odbiorcy w procesie uczestniczą również tzw. banki korespondentów. To właśnie dlatego przy transakcjach międzynarodowych konieczna jest dokładna identyfikacja instytucji finansowych.

Aby środki trafiły we właściwe miejsce niezbędne jest podanie „adresu” banku. W tym celu należy podać numer IBAN oraz kod SWIFT/BIC, nazywany także SWIFT Code. Taka operacja określana jest jako przelew walutowy SWIFT.

Czym jest kod BIC SWIFT?

Kod SWIFT (BIC) to międzynarodowy identyfikator banku umożliwiający jednoznaczną identyfikację instytucji finansowej w danym kraju i w skali globalnej.

SWIFT to skrót od Society for Worldwide Interbank Financial Telecommunication, czyli stowarzyszenie odpowiedzialne za globalną sieci SWIFT służącą do wymiany informacji finansowych. System SWIFT to organizacja non-profit, która powstała w 1973 roku. W momencie powstania zrzeszała ok. 200 banków z całego świata, obecnie jest ich ponad 8 tysięcy. Instytucja powstała w celu ułatwienia i uwiarygodnienia międzynarodowej komunikacji bankowej. Utrzymywana przez system SWIFT sieć telekomunikacyjna o globalnym zasięgu umożliwia wymianę informacji pomiędzy podmiotami finansowymi na całym świecie.

W Polsce powszechnie używa się nazwy SWIFT, jednak w wielu miejscach za granicą używa się zamiennego określenia, jakim jest skrót BIC (Business Identifier Code, wcześniej Bank Identifier Code). Czasem można się jeszcze spotkać z określeniem BIC SWIFT, SWIFT ID. Wszystkie te nazwy określają jedno i to samo.

System przelewów SWIFT umożliwia dokonanie transakcji na konto klienta dowolnego banku oraz wybrać dowolną walutę przelewu. Dzięki wprowadzeniu kodu SWIFT można wykonać przelew zagraniczny SWIFT, a transakcje międzynarodowe przebiegają sprawniej i szybciej, a co ważne ryzyko popełnienia błędu podczas zlecania płatności zostaje ograniczone do minimum.

Z usług systemu mogą korzystać wszyscy – zarówno osoby fizyczne i prawne, jak i również organizacje (np. banki, domy maklerskie, giełdy, instytucje finansowe). Za jego pośrednictwem każdego dnia wykonywanych jest ponad 37 milionów transakcji, dlatego kluczową cechą systemu SWIFT jest bezpieczeństwo informacji przesyłanych między bankami.

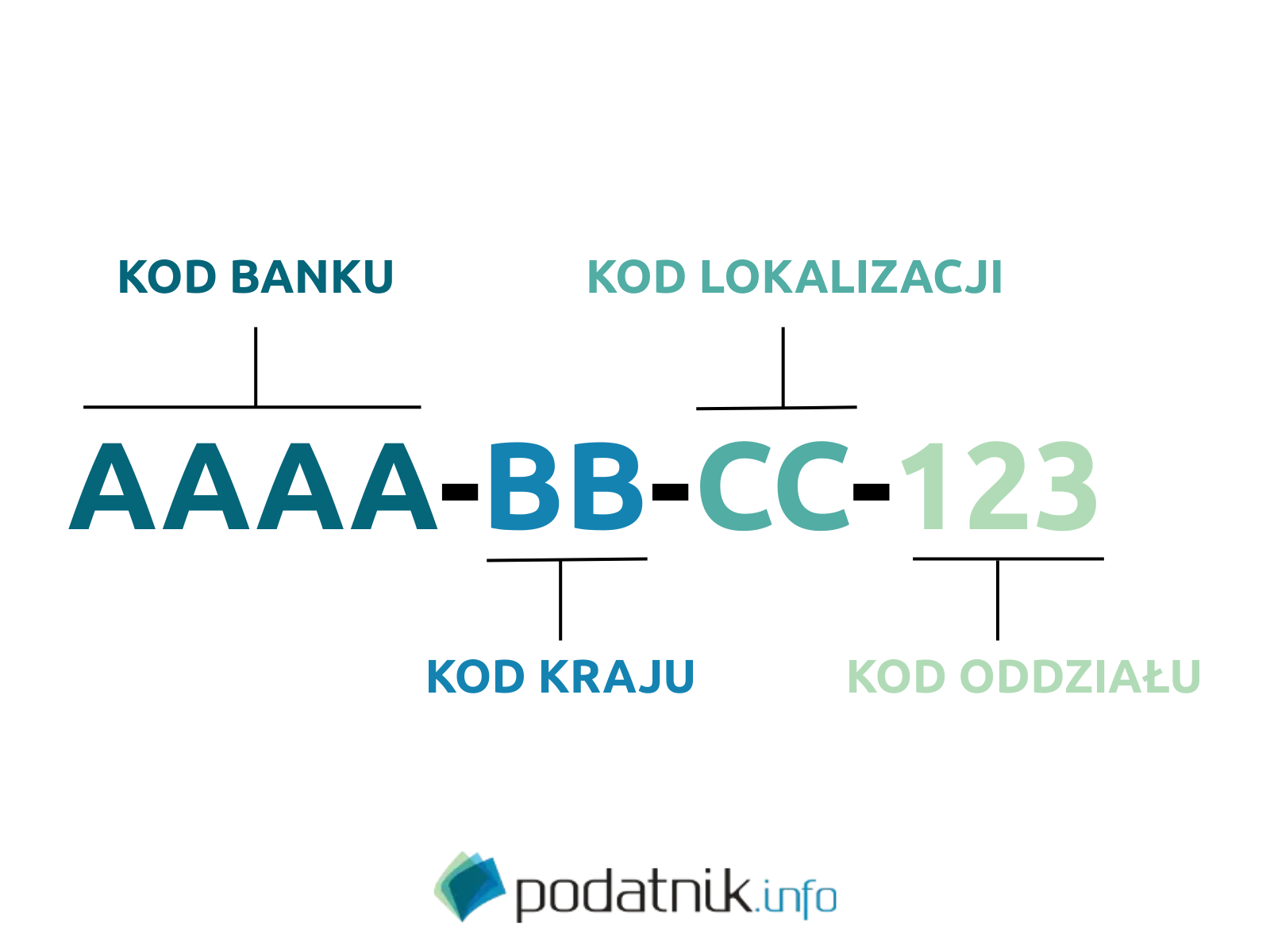

Jak wygląda kod SWIFT/BIC?

Kod SWIFT zwykle wygląda jak ciąg 8–11 znaków alfanumerycznych, z których każdy ma konkretne znaczenie. Struktura kodu obejmuje:

-

pierwsze cztery znaki odpowiadają za identyfikację instytucji,

-

kolejne 2 znaki oznaczają kraj według normy ISO 3166-1, tej samej, którą wykorzystujemy w numerze IBAN,

-

dwa następne znaki to kod lokalizacji banku lub innej instytucji finansowej, może to być również inny parametr, jak np. cyfra 0 - oznacza kod testowy, nieużywany w systemie przez żaden podmiot,

-

trzy ostatnie znaki to oznaczenie oddziału instytucji; jest to opcjonalny, nieobowiązkowy fragment kodu SWIFT/BIC, warto wiedzieć, że XXX oznacza centralę danej jednostki.

Nie każdy bank ma kod SWIFT z informacją na temat oddziału, dlatego liczba znaków jest różna zależnie od instytucji.

Gdzie znaleźć kod SWIFT/BIC?

Najpewniejszym źródłem kodu SWIFT jest oficjalna strona internetowa banku lub panel bankowości internetowej.

Każda instytucja, należąca do systemu SWIFT otrzymuje swój indywidualny kod, umożliwiający jej identyfikację. Podobnie każdy bank ma swój własny kod SWIFT, który podaje do wiadomości publicznej, tak, aby użytkownicy z łatwością go znaleźli. Kod SWIFT banku można znaleźć na każdej stronie internetowej banku, czasem tego typu informacje znajdują się w stopce banku lub w dziale FAQ, czyli najczęściej zadawanych pytań lub w dokumentach dotyczących procedury przelewów zagranicznych. W przypadku wątpliwości można również zadzwonić pod numer kontaktowy banku i uzyskać potrzebną informację.

Kody SWIFT największych polskich banków

Informacje o kodzie SWIFT z łatwością znajdziemy na stronie internetowej każdego z banku. Poniżej kody SWIFT najpopularniejszych banków w Polsce:

-

PKO BP: BPKOPLPW;

-

mBank: BREXPLPWMUL;

-

Santander Bank Polska: WBKPPLPP;

-

Bank Pekao S.A.: PKOPPLPW;

-

ING Bank Śląski: INGBPLPW;

-

Bank Millenium: BIGBPLPW;

-

Alior Bank: ALBPPLPW;

-

BNP Paribas: BNPAPLP;

-

Credit Agricole: AGRIPLPR;

-

BOŚ (Bank Ochrony Środowiska): EBOSPLPW;

-

Bank Pocztowy: POCZPLP4;

-

BPH: BPHKPLPK;

-

CitiBank: CITIPLPX;

-

Citi handlowy: CITIPLPX;

-

Deutsche Bank: DEUTPLPL;

-

DNB Bank Polska S.A.: MHBFPLPW;

-

Eurobank: EBSAPLPW;

-

Getin Noble Bank: GBGCPLPK;

-

Idea Bank: IEEAPLPA;

-

Nest Bank: NESBPLPW;

-

Plus Bank: IVSEPLPP;

-

Revolut: REVOGB21;

-

VW Bank: VOWAPLP1

Przykładowo jeśli weźmiemy pod uwagę kod SWIFT banku Getin Bank to wygląda on następująco:

GBGC — cztery pierwsze znaki identyfikują instytucję finansową,

PL — oznacza kraj, w którym znajduje się bank,

PK — lokalizacja banku.

Kod IBAN

Obok kodu SWIFT warto wspomnieć o kodzie IBAN. IBAN jest niezbędnym uzupełnieniem kodu SWIFT przy realizacji przelewów zagranicznych - z angielskiego International Bank Account Number, czyli Międzynarodowy Numer Rachunku Bankowego. Tworzy się go przez dodanie dwóch dużych liter identyfikujących kraj umiejscowienia rachunku bankowego do standardowego numeru rachunku, który jest charakterystyczny dla danego kraju. W Polsce składa się z liter PL oraz 26 cyfr, które odpowiadają numerowi rachunku bankowego.

Jak zrobić przelew SWIFT?

Przelewy SWIFT można wykonać pod warunkiem, że zarówno bank nadawcy, jak i odbiorcy uczestniczy w systemie SWIFT. Wykonując przelew SWIFT zwykle mamy więcej obaw niż przelewając pieniądze wewnątrz kraju. Nie ma się jednak czego obawiać! W dzisiejszych czasach bankowość zwykle jest bardzo zabezpieczona, tak, aby zminimalizować jakiekolwiek ryzyko błędu. Przelew walutowy jest równie bezpieczny jak przelew krajowy.

Samo zlecanie przelewów w celu zasilenia zagranicznego konta jest niezwykle proste, a wszystkie niezbędne informacje znajdziemy na stronie internetowej banku lub w panelu bankowości elektronicznej. Do realizacji płatności wystarczy podać numer IBAN rachunku klienta (konto odbiorcy lub inaczej numer rachunku bankowego odbiorcy) i kod SWIFT/BIC. Bez tych informacji niemożliwe jest wykonanie i odebranie przelewu. Oprócz tych informacji w formularzu polecenia transferu muszą znaleźć się:

-

nazwa i adres odbiorcy,

-

kwota i waluta przelewu,

-

tytuł płatności.

Odbiorca przelewu nie musi znać kodów SWIFT czy IBAN.

W przypadku przelewu międzynarodowego pamiętajmy o prawidłowym numerze IBAN, czyli w przypadku Polski z literkami PL przed numerem rachunku bankowego.

Międzynarodowy Numer Rachunku Bankowego w Polsce wygląda tak:

PL plus ciąg 26 cyfr rachunku bankowego

W przypadku przelewów SWIFT należy wskazać, kto ponosi koszty przelewu. Istnieją w tym przypadku trzy opcje:

-

OUR - nadawca przelewu pokrywa wszystkie koszty,

-

BEN - nadawca przelewu pokrywa wszystkie koszty,

-

SHA - nadawca płaci prowizje swojego banku, a pozostałe koszty odbiorca: prowizja banku odbiorcy i ewentualnych banków pośredniczących.

Koszt przelewu SWIFT

Ile zapłacimy za przelewy zagraniczne? Bardzo często banki pobierają prowizję za ich wykonanie, najczęściej określoną jako procent od kwoty przelewu (ok. 0,2-0,5%) z ustaloną minimalną i maksymalną wartością (zazwyczaj do 20 do 250 zł). Koszt przelewu SWIFT zwiększa koszt przewalutowania (wg kursu kupna i sprzedaży obowiązującego w danym banku), a często także prowizje pobierane przez banki pośredniczące.

Przelew SWIFT a przelew SEPA

Jednym z często wykorzystywanych przelewów zagranicznych obok przelewu SWIFT jest przelew w systemie SEPA (Single Euro Payments Area). To przelew bankowy, który rozliczany jest zawsze i wyłącznie w euro, a bank odbiorcy i nadawcy muszą być członkami SEPA. W Polsce oferowany jest przez większość banków. W przypadku korzystania z tego typu przelewu kod SWIFT nie jest niezbędny do wykonania przelewu zagranicznego. Stanowi wówczas tylko funkcję pomocniczą względem numeru IBAN. Zawsze jednak warto go podać, bo może to przyspieszyć procedurę.

System SEPA dostępny jest w 36 krajach i terytoriach zależnych. Są to państwa należące do Unii Europejskiej, trzy kraje z Europejskiego Obszaru Gospodarczego (Norwegia, Liechtenstein, Islandia) oraz dodatkowo Monako, Szwajcaria i Wielka Brytania. Środki transferowane są bezpośrednio między bankami, a to wiąże się z niższymi kosztami.

Czas realizacji przelewu SEPA wynosi około 1-2 dni roboczych.

W przeciwieństwie do przelewu SEPA, realizacja przelewu SWIFT daje nam możliwość przelewu do każdego kraju na świecie i w każdej walucie. Jest on jednak droższy niż SEPA, a koszt przelewów SWIFT zależy od konkretnego banku oraz wartości przelewu. Przelew SWIFT trwa nieco dłużej niż SEPA, czas wykonania przelewu wynosi do 3 dni roboczych od jego zlecenia. Mamy jednak możliwość wybrać metodę ekspresową - środki trafią na rachunku odbiorcy natychmiast. Oczywiście wybór przyśpieszonej realizacji przelewu wiąże się z wyższymi (często trzykrotnie) kosztami transakcji.

Od autora: "System SWIFT pozostaje fundamentem globalnych rozliczeń finansowych. Jego zrozumienie jest szczególnie ważne dla osób korzystających z pracy za granicą, handlu międzynarodowego lub zagranicznych inwestycji. Poprawne użycie kodów SWIFT i IBAN minimalizuje ryzyko błędów i przyspiesza realizację płatności".

Anna Ciecierska, redaktor merytoryczny Podatnik.info

Podsumowanie

SWIFT (czyli kod SWIFT/BIC) to międzynarodowy identyfikator banku, wykorzystywany przede wszystkim przy przelewach zagranicznych i transakcjach międzynarodowych. W praktyce pomaga jednoznacznie wskazać bank odbiorcy w globalnej sieci bankowej, co ogranicza ryzyko błędów i usprawnia realizację płatności. Aby poprawnie zlecić przelew SWIFT, najczęściej potrzebujesz numeru IBAN, kodu SWIFT BIC, danych odbiorcy oraz informacji o kwocie i walucie przelewu. Warto też pamiętać, że trwa realizacja przelewu SWIFT zwykle do kilku dni roboczych, a koszt zależy m.in. od banku i sposobu rozliczenia prowizji. Dzięki znajomości tych zasad łatwiej sprawdzisz wymagane dane w bankowości internetowej lub na stronie internetowej banku i bez stresu wyślesz środki za granicę.

FAQ - Najczęściej zadawane pytania