Gigantyczna luka podatkowa przykładem nieudolności skarbówki

Wzrost uciążliwości i restrykcyjności przepisów oraz organów podatkowych wobec polskich przedsiębiorców, jaki nastąpił w latach 2006-2012, nie przełożył się na wzrost efektywności w poborze podatku VAT.

Raport „Straty Skarbu Państwa w VAT – luka podatkowa, oszustwa, wyłudzenia oraz problematyka podatku od towarów i usług w Polsce” przygotowany przez PwC na zlecenie Instytutu Badań Strukturalnych wskazuje na powiększanie się tzw. luki VAT, czyli rozbieżności pomiędzy zakładanymi a faktycznymi wpływami do budżetu z tytułu tego podatku.

Autorzy raportu zidentyfikowali następujące tendencje:

- średnia wartość luki podatku VAT wzrosła w latach 2006 - 2012 o kwotę ok. 30 mld PLN. Dla porównania - zwiększenie stawek podatku VAT od początku 2011 r. o jeden punkt procentowy miało przynieść budżetowi dodatkowe dochody na poziomie ok. 6 mld PLN;

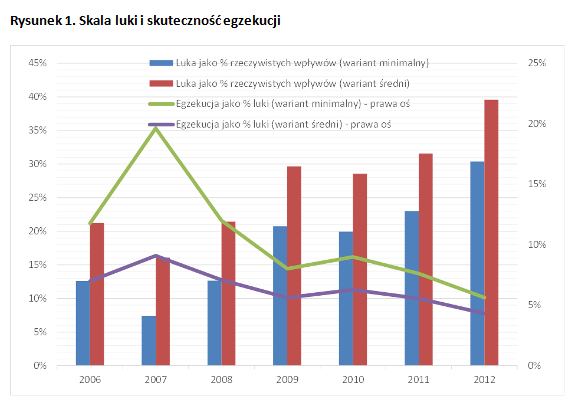

- luka podatkowa wyrażona jako odsetek rzeczywistych wpływów z VAT w ciągu ostatnich sześciu lat podwoiła się, sięgając ok. 40% całkowitych wpływów z tego podatku;

- obniża się za to efektywność egzekucji zaległości z VAT – od roku 2006 spadła ona o prawie połowę, sięgając ok. 4% całej luki.

Skarbówka jest restrykcyjna, ale nieudolna

Kluczowym zamierzeniem raportu jest próba ukazania, że obecne nastawienie aparatu skarbowego do problemu oszustw podatkowych nie tylko jest nieskuteczne i może być szkodliwe dla polskiej gospodarki. Raport pokazuje, że luka podatkowa rośnie mimo coraz większej determinacji w działaniach aparatu skarbowego.

W opracowaniu przygotowanym na zlecenie Komisji Europejskiej firma PwC oszacowała lukę w podatku VAT w całej Unii Europejskiej w 2009 r. na poziomie 12 proc. jego rzeczywistych wpływów, co odpowiadało kwocie 119 mld Euro. W Polsce minimalną skalę luki w podatku VAT za lata rok 2012 w raporcie szacuje się na 2,3% polskiego PKB. Polskie Ministerstwo Finansów nie przedstawia własnych wyliczeń luki podatkowej, skupiając się na zaległościach w VAT, które nie uwzględniają np. faktu istnienia szarej strefy lub większości wyłudzeń podatkowych.

Źródło: obliczenia PwC

Oszuści są właściwie bezkarni

Eksperci PwC wskazują na prawdopodobne przyczyny powiększającej się nieszczelności systemu podatkowego:

- potencjalne korzyści z procederu wyłudzania podatku VAT w znaczący sposób przeważają koszty z tego tytułu – niewielkie ryzyko wykrycia i oczekiwany łagodny wymiar kary;

- rośnie poziom wyrafinowania prawnego i finansowego podmiotów wyłudzających VAT, beneficjenci wyłudzania podatku VAT są bezkarni, a ich kreatywność i tolerancja na ryzyko wykrycia rosną wraz z pogarszaniem się koniunktury;

- brakuje mechanizmu bieżącej i rzetelnej analizy nieszczelności systemu, a władze podatkowe w niedostatecznym zakresie korzystają z know-how z innych jurysdykcji;

- zdolność regulatora i aparatu skarbowego do szybkiej i właściwie nakierowanej reakcji regulacyjnej i implementacyjnej jest ograniczona.

Jak ograniczyć zjawisko występowania lukipodatkowej?

W raporcie eksperci proponują również przykładowe rozwiązania. Na szczeblu UE wskazują m.in. na potrzebę aktywnego udziału Polski w procesie przemian w VAT oraz poparcie rozwiązań skutecznie zwalczających oszustwa.

Na szczeblu krajowym są to:

- potrzeba przeniesienia nacisku organów podatkowych/skarbowych z uczciwych przedsiębiorców na oszustów;

- ściąganie „owoców przestępstwa” i ściganie „organizatorów” a nie osób „podstawionych”;

- ulepszenie zasad prowadzenia postępowań (szkolenia prokuratorów, współpraca z UKS, integracja informacji, prowadzenie statystyk, uczestnictwo w strukturach międzynarodowych).

Państwowe instytucje lekceważą fakt istnienia luki podatkowej

Luka podatku VAT to różnica pomiędzy wysokością zobowiązań podatkowych wynikających z zawartych transakcji a faktycznymi wpływami osiągniętymi przez Skarb Państwa z tytułu tych zobowiązań. Jej powodem mogą być „szara strefa”, wyłudzenia, unikanie podatków, pomyłki czy bankructwa.

Na jej powstawanie mają też wpływ:

- działalność skierowana wyłącznie na obniżenie wysokości zobowiązania za pomocą legalnych środków prawnych, lecz w sposób niezgodny z zamysłem ustawodawcy poprzez optymalizację podatkową (ang. tax avoidance),

- brak wydajności aparatu skarbowego w kontroli i poborze należnych podatków, które zostały ujawnione aparatowi skarbowemu,

- błędy w samowymiarze podatku niewychwycone przez aparat skarbowy,

- podatek nieodprowadzony w wyniku upadłości podatników VAT.

W Polsce nie została sformułowana oficjalna definicja luki podatkowej, gdyż jej zakres oraz poziom nie były nigdy przedmiotem badań instytucji państwowych.