Ulga mieszkaniowa 2024 – sprawdź najważniejsze zasady

Każdy obywatel Polski ma obowiązek rozliczyć swój dochód w urzędzie skarbowym oraz opłacić należny podatek. Wiele osób poszukuje jednak sposobu na obniżenie wskazanej kwoty. Jednym z najprostszych rozwiązań jest skorzystanie z katalogu ulg i odliczeń. Wśród nich pojawia się między innymi ulga mieszkaniowa 2024. Kto może z niej skorzystać? Sprawdź!

Spis treści:

- Ulga na cele mieszkaniowe – co musisz o niej wiedzieć?

- Ulga mieszkaniowa 2024/2025 – dla kogo i ile wynosi?

- Ulga mieszkaniowa – przykłady

- Podsumowanie: Ulga mieszkaniowa 2024/2025 – najważniejsze informacje?

- Ulga mieszkaniowa a zakup lokalu mieszkalnego – Jakie wydatki można odliczyć?

- Odpłatne zbycie nieruchomości – Jak obliczyć dochód i skorzystać z ulgi mieszkaniowej?

- Prawo użytkowania wieczystego gruntu a ulga mieszkaniowa – Co warto wiedzieć?

- FAQ – Ulga mieszkaniowa

Ulga na cele mieszkaniowe – co musisz o niej wiedzieć?

Każda osoba posiadająca status rezydenta podatkowego w Polsce ma obowiązek rozliczenia swojego dochodu z urzędem skarbowym. Okres składania deklaracji PIT trwa od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Warto jednak już wcześniej zapoznać się z dostępnymi ulgami oraz odliczeniami, by wykorzystać w pełni ich potencjał i możliwości. Jednym z najczęściej stosowanych rozwiązań jest ulga na cele mieszkaniowe.

Najważniejsze informacje na temat odliczenia znajdują się w ustawie z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (Dz. U. 1991 Nr 80 poz. 350). W art. 4 ust. 1 pojawiają się najważniejsze wymogi wobec podatników oraz warunki korzystania z odliczenia. Zacznijmy jednak od odpowiedzi na pytanie, co to jest ulga mieszkaniowa.

Jeżeli podatnik zdecydował się na nabycie całości lub części nieruchomości, a następnie postanowi ją sprzedać, musi liczyć się z obowiązkiem odprowadzenia podatku od uzyskanego dochodu. Można jednak tego uniknąć. Dotyczy to sytuacji, kiedy umowa zostanie zawarta i sfinalizowana w ciągu 5 lat od nabycia nieruchomości. Aby uniknąć obowiązku podatkowego, sprzedawca musi wydać środki z transakcji w części lub całości na własne cele mieszkaniowe.

Ulga mieszkaniowa 2024 dotyczy wydatków zrealizowanych w okresie 3 lat liczonych od końca roku, w którym nastąpiła sprzedaż zbywanych nieruchomości. Po spełnieniu tych podstawowych kryteriów można uwzględnić w swojej deklaracji PIT odpowiednie odliczenie. Dopilnowanie dnia złożenia zeznania podatkowego jest dopiero pierwszym krokiem do obniżenia podatku. Należy również zwrócić uwagę na ograniczenia kwotowe oraz warunki stawiane beneficjentom, które analizujemy poniżej.

Ulga mieszkaniowa 2024/2025 – dla kogo i ile wynosi?

Jak wspomnieliśmy, z ulgi mieszkaniowej mogą skorzystać wyłącznie podatnicy, którzy ponieśli wydatki na tak zwane cele mieszkaniowe wiążące się z uprzednią sprzedażą nieruchomości. Preferencja przysługuje zarówno osobom, które kupiły, jak i odziedziczyły lokal. Terminy pozostają w obu przypadkach takie same. Zwolnieniu z opodatkowania podlegają środki pozyskane w drodze zbycia nieruchomości w ciągu 5 lat od jej nabycia i przeznaczone na własne cele mieszkaniowe.

Podatnik może jednak wstrzymać się z kolejnymi inwestycjami przez maksymalnie trzy lata od momentu sprzedaży poprzedniego lokalu. Jeżeli przekroczy ten termin, wówczas nie będzie mógł uwzględnić ulgi mieszkaniowej w rozliczeniu PIT. Należy zaznaczyć, że dochód ze sprzedaży nieruchomości wiąże się z obowiązkiem zapłaty podatku w wysokości 19%.

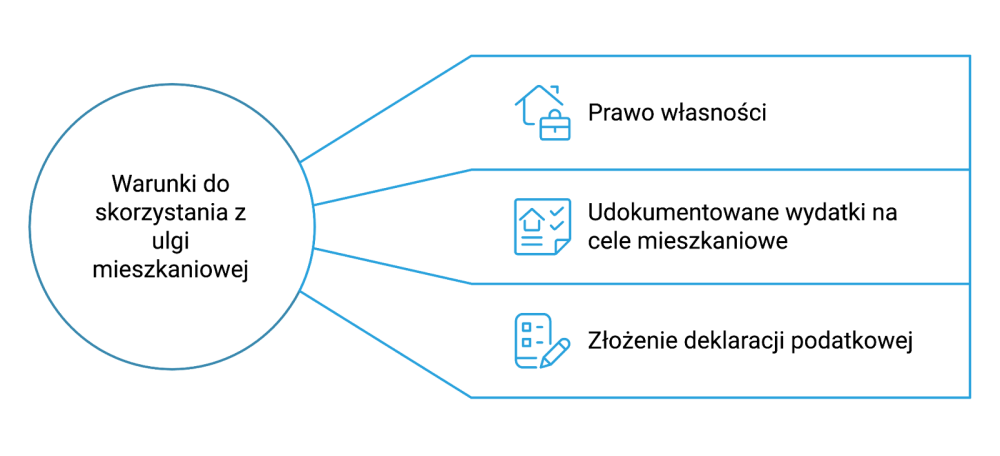

Konieczność uregulowania kwestii podatkowych dotyczy zarówno osób fizycznych, jak i przedsiębiorców prowadzących działalność gospodarczą. Obu grupom podatników przysługuje także prawo do ulgi mieszkaniowej. Należy jednak zwrócić uwagę, że beneficjent musi posiadać status rezydenta podatkowego w Polsce oraz wypełnić formularz PIT–39.

Ulga mieszkaniowa 2024 powinna być uwzględniona w deklaracji oraz odpowiednio udokumentowana. Do obowiązków podatnika należy skompletowanie faktur, paragonów, umów z wykonawcami oraz innych papierów potwierdzających kwotę uwzględnioną w PIT–39. Wśród potencjalnych beneficjentów pojawia się jednak często pytanie, czy można odliczyć pełną kwotę wydatków na cele mieszkaniowe.

Zgodnie z obowiązującymi przepisami, ulga na cele mieszkaniowe jest obliczana zgodnie z poniższym modelem:

- Pierwszym krokiem jest zsumowanie wydatków sfinansowanych ze środków pochodzących ze sprzedaży nieruchomości.

- Drugim krokiem jest pomnożenie dochodu przez obliczoną wcześniej sumę wydatków na cele mieszkaniowe.

- Ostatnim krokiem jest podzielenie kwoty otrzymanej w wyniku mnożenia przez przychód z odpłatnego zbycia nieruchomości. W ten sposób otrzymamy dochód zwolniony z podatku.

Odliczenie nie dotyczy więc bezpośrednio obliczonej kwoty podatku, a podstawy opodatkowania.

Ulga mieszkaniowa – przykłady

Kolejne pytanie, które wzbudza wiele wątpliwości wśród potencjalnych beneficjentów, brzmi: co obejmuje ulga mieszkaniowa. Przykłady wydatków podlegających odliczeniu prezentujemy poniżej. Są one również wskazane w art. 21 ust. 25 ustawy o podatku dochodowym.

- nabycie budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość czy udziału w takim lokalu, a także na nabycie gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu czy udziału w takim prawie, związanych z tym budynkiem lub lokalem,

- nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie,

- nabycie gruntu pod budowę budynku mieszkalnego lub udziału w takim gruncie, prawa użytkowania wieczystego takiego gruntu lub udziału w takim prawie, w tym również z rozpoczętą budową budynku mieszkalnego, oraz nabycie innego gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie, pod warunkiem, że w okresie 3 lat (okres, w jakim stosowana jest ulga mieszkaniowa w PIT) grunt ten zmieni przeznaczenie na grunt pod budowę budynku mieszkalnego,

- budowę, rozbudowę, przebudowę, remont własnego budynku lub lokalu mieszkalnego (albo jego części),

- rozbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego.

Na podstawie powyżej wymienionych ogólnych typów wydatków można podać konkretne przykłady inwestycji. Podatnik ma prawo do odliczenia nie tylko zakupu nowej nieruchomości czy jej remontu, ale również zakupu i montażu wyposażenia. Wśród nich mogą pojawić się:

- sprzęt AGD, między innymi: kuchenka gazowa czy elektryczna, płyta indukcyjna lub ceramiczna, piekarnik, zmywarka, lodówka, chłodnia, pralka, okapy kuchenne,

- meble mające trwały związek z nieruchomością lub jej częścią, które zostały wykonane na indywidualne zlecenie,

- meble w zabudowie kuchennej oraz sanitarnej,

- oświetlenie sufitowe i ścienne.

Warto jednak zaznaczyć, że są to wyłącznie przykłady wydatków na cele mieszkaniowe, które można uwzględnić w ramach ulgi.

Ulga mieszkaniowa a zakup lokalu mieszkalnego – Jakie wydatki można odliczyć?

W ramach ulgi mieszkaniowej, zakup lokalu mieszkalnego może przynieść korzyści podatkowe, pod warunkiem że wydatki poniesione na jego nabycie są udokumentowane. Koszty nabycia nieruchomości obejmują nie tylko cenę zakupu, ale również wszelkie opłaty administracyjne związane z transakcją, takie jak koszty notarialne czy prowizje pośredników. Jeśli nieruchomość była nabyta w celu zamieszkania, ulga przysługuje stosownie do wartości wydatków poniesionych na ten cel. Ważne jest, by przed skorzystaniem z ulgi posiadać wszystkie dokumenty potwierdzające transakcję oraz spełniać warunki dotyczące zameldowania się w nabytym lokalu, które potwierdza dzień zamieszkania, liczący się do obliczeń ulgi.

Odpłatne zbycie nieruchomości – Jak obliczyć dochód i skorzystać z ulgi mieszkaniowej?

Zbycie nieruchomości wiąże się z obowiązkiem obliczenia dochodu, który może podlegać opodatkowaniu. Dochód ten oblicza się jako różnicę pomiędzy przychodem ze sprzedaży a kosztami odpłatnego zbycia nieruchomości. Koszty uzyskania przychodu obejmują nie tylko koszty nabycia nieruchomości, ale także wszelkie nakłady, które zwiększyły jej wartość, jak remonty czy poniesienie opłat administracyjnych. Ulga mieszkaniowa może zostać zastosowana w przypadku, gdy dochód z odpłatnego zbycia zostanie przeznaczony na cele mieszkaniowe, takie jak nabycie innego budynku lub lokalu mieszkalnego. Aby skorzystać z ulgi, należy pamiętać o odpowiednim udokumentowaniu poniesionych wydatków w ramach inwestycji mieszkaniowych.

Prawo użytkowania wieczystego gruntu a ulga mieszkaniowa – Co warto wiedzieć?

Prawo użytkowania wieczystego gruntu stanowi jedno z praw majątkowych nabytych, które może być objęte ulgą mieszkaniową. Wydatki związane z nabyciem gruntu lub jego użytkowaniem, jeżeli zostaną przeznaczone na cele mieszkaniowe, mogą zostać odliczone od podatku. Dotyczy to zarówno zakupu gruntu pod budowę domu jednorodzinnego, jak i rozbudowy bądź remontu własnego budynku mieszkalnego. Ulga przysługuje osobom, które dokonały odpłatnego zbycia nieruchomości, a środki uzyskane ze sprzedaży zostały przeznaczone na nabycie gruntu w ramach inwestycji mieszkaniowej. Ważne jest, aby inwestycje były zrealizowane do końca trzech lat od końca roku podatkowego, w którym nastąpiło odpłatne zbycie.

Podsumowanie: Ulga mieszkaniowa 2024/2025 – najważniejsze informacje

Poniżej wskazujemy najistotniejsze kwestie, które zostały szczegółowe omówione w artykule.

- Co to jest ulga mieszkaniowa? Tą nazwą określa się preferencyjne warunki rozliczenia podatku, które umożliwia zwolnienie z opodatkowania sprzedaży nieruchomości. Dotyczy to przede wszystkim transakcji dotyczących obiektów lub ich części nabytych w ciągu 5 lat.

- W ramach ulgi mieszkaniowej można odliczyć środki przeznaczone na cele mieszkaniowe. Dotyczy to wydatków, które pojawią się w ciągu 3 lat od sprzedaży nieruchomości.

- Dochód zwolniony z podatku należy uwzględnić w PIT–39 oraz potwierdzić stosownymi dokumentami takimi jak: paragony, faktury czy umowy z wykonawcami.

- Co obejmuje ulga mieszkaniowa? Przykłady wydatków, które można uwzględnić w odliczeniu, znajdują się w artykule. Muszą być one jednak związane z celami mieszkaniowymi.

- Wysokość ulgi można obliczyć według prostego wzoru: (dochód x wydatki na cele mieszkaniowe) / przychód z odpłatnego zbycia.

Jeżeli masz dodatkowe pytania dotyczące przysługujących Ci ulg oraz odliczeń, możesz skorzystać z pomocy naszych ekspertów. Każdy użytkownik programu Podatnik.info ma prawo do bezpłatnego zadawania dowolnych pytań naszym specjalistom z obszaru finansów, księgowości oraz prawa podatkowego. W okresie składania deklaracji PIT możesz skorzystać z trzech rozwiązań, które umożliwią Ci dopełnienie formalności nawet w 5 minut. Sprawdź, co jeszcze zyskasz, wybierając darmowy program Podatnik.info!

FAQ – Ulga mieszkaniowa

Co to jest ulga mieszkaniowa?

Ulga mieszkaniowa to preferencja podatkowa, która umożliwia uniknięcie lub obniżenie podatku dochodowego od osób fizycznych w przypadku sprzedaży nieruchomości, pod warunkiem że środki uzyskane z tytułu odpłatnego zbycia nieruchomości zostaną przeznaczone na własne cele mieszkaniowe, takie jak nabycie domu jednorodzinnego lub lokalu mieszkalnego.

Kto może skorzystać z ulgi mieszkaniowej?

Z ulgi mieszkaniowej mogą skorzystać osoby, które sprzedały nieruchomość, o ile przychód z odpłatnego zbycia zostanie wydatkowany na cele mieszkaniowe. Ulga przysługuje również wtedy, gdy właściciele nieruchomości dokonają inwestycji w zakup własnego lokalu mieszkalnego lub przeznaczą środki na nabycie gruntu pod budowę, a także na spłatę kredytu mieszkaniowego.

Kiedy ulga mieszkaniowa nie przysługuje?

Ulga mieszkaniowa nie przysługuje, jeżeli osoba składająca zeznanie jest właścicielem innego budynku mieszkalnego, który nie spełnia warunków zwolnienia, lub jeżeli zbycie nieruchomości nie odbywa się w ramach odpłatnego zbycia. Ponadto, brak przeznaczenia środków na cele mieszkaniowe, niewłaściwe udokumentowanie wydatków lub dokonanie inwestycji poza terminem także uniemożliwia skorzystanie z ulgi.

Jakie wydatki można zaliczyć do ulgi mieszkaniowej?

Do ulgi mieszkaniowej zalicza się wydatki poniesione na nabycie lokalu mieszkalnego, budowę domu jednorodzinnego, nabycie gruntu pod budowę, a także remont własnego lokalu mieszkalnego lub budynku. Koszty poniesione na zakup i montaż mebli, sprzętu AGD, jak również koszty związane z wykonaniem udokumentowanych nakładów na nieruchomość, także mogą być uwzględnione.

Czy nabycie prawa wieczystego użytkowania gruntu może zostać odliczone?

Tak, prawo użytkowania wieczystego gruntu, o ile zostało nabyte w ramach inwestycji mieszkaniowej, może być uwzględnione w ramach ulgi mieszkaniowej. Ważne jest, aby wydatki te były udokumentowane oraz dotyczyły celów mieszkaniowych, np. nabycie gruntu pod budowę domu.

Jak obliczyć ulgę mieszkaniową?

Ulga mieszkaniowa jest obliczana stosownie do udziału wydatków poniesionych na cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości. Należy obliczyć dochód ze sprzedaży nieruchomości, a następnie pomnożyć go przez udział wydatków przeznaczonych na cele mieszkaniowe. Ostateczny dochód podlegający zwolnieniu zależy od wartości wydatków w stosunku do całkowitego przychodu.

Jakie dokumenty są potrzebne do skorzystania z ulgi mieszkaniowej?

Aby skorzystać z ulgi, konieczne jest udokumentowanie poniesionych wydatków. Do odpowiednich dokumentów należy dołączyć faktury VAT, umowy kupna-sprzedaży, potwierdzenie zapłaty, a także dowód zameldowania w nabytym lokalu, potwierdzający dzień zamieszkania potwierdzonego zameldowaniem.

Co zrobić, jeśli sprzedałem nieruchomość przed upływem 5 lat?

Jeśli sprzedaż miała miejsce przed upływem 5 lat, ale przychód ze sprzedaży zostanie przeznaczony na własne cele mieszkaniowe, można skorzystać z ulgi mieszkaniowej. W takim przypadku, konieczne jest dokonanie odpowiednich inwestycji do końca 3 lat od końca roku podatkowego, w którym nastąpiło odpłatne zbycie nieruchomości.

Czy ulga mieszkaniowa przysługuje w przypadku spółdzielczego prawa do lokalu?

Ulga przysługuje stosownie do posiadanych praw majątkowych. Zatem odpowiedź brzmi - Tak, ulga mieszkaniowa może być stosowana również do spółdzielczego własnościowego prawa do lokalu, pod warunkiem że wydatki na cele mieszkaniowe zostały poniesione w odpowiednim czasie i są odpowiednio udokumentowane.

Co należy wpisać w PIT-39?

W PIT-39 należy wykazać przychód uzyskany z tytułu odpłatnego zbycia nieruchomości oraz wysokość wydatków na cele mieszkaniowe, które zwolnią część dochodu z opodatkowania. Należy także uwzględnić wszelkie koszty odpłatnego zbycia, takie jak opłaty notarialne czy prowizje pośredników.