Fundacja rodzinna – co to jest i dlaczego staje się coraz bardziej popularna?

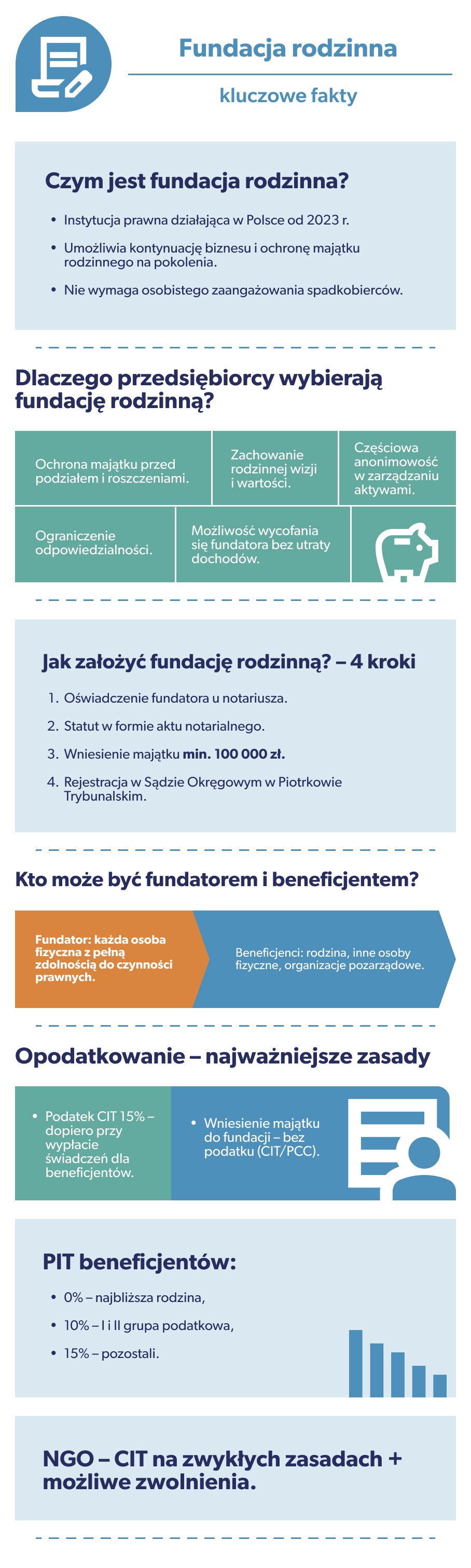

Fundacja rodzinna to rozwiązanie, które zostało wprowadzone do polskiego prawa w 2023 roku. Jego celem jest przede wszystkim zapewnienie ciągłości biznesu i ochrony majątku firm. Przekazywanie dziedzictwa ma odbywać się zgodnie z przepisami oraz wartościami rodzinnymi – stąd nazwa fundacja rodzinna. Co to jest? Odpowiadają eksperci Podatnik.info.

Spis treści:

- Fundacja rodzinna – coraz popularniejsza w Polsce

- Czym jest fundacja rodzinna?

- Jak założyć fundację rodzinną - krok po kroku

- Fundacja rodzinna – opodatkowanie

- Wady i zalety fundacji rodzinnej

- Fundacja rodzinna a działalność gospodarcza – ważna luka

- Podsumowanie: Fundacja rodzinna – najważniejsze informacje

- FAQ - Najczęściej zadawane pytania

Fundacja rodzinna – coraz popularniejsza w Polsce

Zdarzają się sytuacje, kiedy spadkobiercy nie mogą lub nie chcą przejmować biznesu. Aby zachować ciągłość tradycji, wartości i misji, rząd powołał do życia rozwiązanie, jakim jest fundacja rodzinna. Co to oraz jaki cel realizuje? Przede wszystkim pozwala kontynuować biznes bez konieczności osobistego zaangażowania następców prawnych i chroni majątek rodzinny.

Fundacja rodzinna została wprowadzona do prawa na mocy ustawy z dnia 26 stycznia 2023 roku o fundacji rodzinnej (Dz.U. 2023 poz. 326). Funkcjonuje zatem dopiero od ponad roku. W tym czasie zdobyła ogromną popularność wśród przedsiębiorców. Gromadzeniem danych na temat rejestracji fundacji rodzinnych zajmuje się Kancelaria Finansowa LEX.

Potrzebę wdrożenia takiej instytucji o całkowicie prywatnym charakterze potwierdzają statystyki. Od momentu wejścia w życie prawa umożliwiającego ustanowienie fundacji rodzinne zostało zarejestrowane prawie 1200 takich instytucji oraz złożonych ponad 2000 wniosków o rejestrację. Oznacza to, że niebawem w Polsce będzie zarejestrowane ponad 3000 fundacji rodzinnych.

Licznik zarejestrowanych instytucji jest wciąż aktualizowany. Kancelaria Finansowa LEX gromadzi również dane o wykreśleniach oraz odmowach rejestracji. Ustawa o fundacji rodzinnej reguluje najważniejsze kwestie prawne, administracyjne oraz sposób rozliczania organizacji.

Jedną z największych zalet fundacji rodzinnych wskazuje się pewną anonimowość w kwestii zarządzania majątkiem. Ponadto umożliwia ograniczenie odpowiedzialności przed ewentualnymi roszczeniami wierzycieli czy sporami spadkobierców. Dlaczego jeszcze przedsiębiorcy decydują się na rozwiązanie, jakim jest fundacja rodzinna? Co to i jakie korzyści zapewnia? Wyjaśniamy poniżej.

Czym jest fundacja rodzinna?

Ustawa o fundacji rodzinnej wskazuje, że jest to rozwiązanie, które pozwala zbudować struktury organizacyjne. Ponadto zapewnia możliwość kontynuacji biznesu oraz ochrony majątku w perspektywie dłuższej niż jedno pokolenie. Warto zaznaczyć, że fundacja rodzinna nie wymaga osobistego zaangażowania następców prawnych.

Założenie organizacji umożliwia realizowanie świadczeń przy jednoczesnej eliminacji ryzyka zagrożenia dla integralności majątku i płynności finansowej. Założenie fundacji rodzinnej pomaga w ochronie przed upłynnieniem kapitału przez spadkobierców oraz utrzymaniu go w jednych rękach.

Niektórzy przedsiębiorcy decydują się również na założenie fundacji rodzinnej w celu zbudowania pozycji i marki firmy na pokolenia. Ponadto fundator ma możliwość wycofania się z prowadzenia biznesu bez utraty dochodów.

Powyższe zalety przemawiają za skorzystaniem z rozwiązania, jakim jest fundacja rodzinna. Co to jednak daje w perspektywie finansowej? Ta wyjątkowa instytucja jest przede wszystkim sposobem na sukcesję, która zapewnia efektywne zarządzanie majątkiem i jego pomnażanie.

Jak założyć fundację rodzinną - krok po kroku

Aby założyć fundację rodzinną, należy wykonać kilka prostych kroków. Przede wszystkim złożyć oświadczenie o ustanowieniu fundacji rodzinnej przed notariuszem w akcie założycielskim lub testamencie. Następnie należy sporządzić statut zawarty w akcie notarialnym, który będzie informował o regułach działania fundacji rodzinnej. Kolejnym krokiem jest przekazanie na rzecz instytucji majątku o wartości 100 000 zł.

Ostatnim krokiem jest zgłoszenie fundacji do rejestru fundacji rodzinnych, który prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim.

Fundatorem może zostać każda osoba fizyczna, która posiada pełną zdolność do czynności prawnych. Za instytucją może stać kilku założycieli. Jeżeli jednak zostanie powołana w drodze testamentu, wówczas dopuszcza się tylko jednego fundatora.

Nazwa wskazuje, że beneficjentem instytucji może być członek rodziny, ale również inna osoba fizyczna lub organizacja pozarządowa prowadząca działalność pożytku publicznego.

Fundacja rodzinna – opodatkowanie

Jedno z kluczowych pytań, które zadają potencjalni fundatorzy, dotyczy zobowiązań finansowych, jakie generuje fundacja rodzinna. Opodatkowanie CIT 15% obowiązuje, dopiero kiedy środki zostaną przekazane beneficjentom. Fakt przekazania majątku w wysokości 100 000 zł na rzecz instytucji nie generuje obowiązku podatkowego. Dotyczy to zarówno PCC, jak i CIT.

W momencie przekazania środków beneficjentom należy opłacić CIT 15% bez możliwości odliczenia kosztów uzyskania przychodów czy też amortyzacji. Jeżeli chodzi o podatek dochodowy od osób fizycznych (PIT), jego wysokość zależy od stopnia pokrewieństwa.

- Najbliższa rodzina (małżonek, wstępny, zstępny, rodzeństwo, pasierbowie, ojczym lub macocha) jest zwolniona z PIT.

- Osoby zaliczane do I lub II grupy podatkowej zapłacą 10% PIT.

- Pozostali muszą uregulować 15% PIT.

Organizacje pozarządowe płacą CIT na dotychczas obowiązujących zasadach. Mogą również skorzystać ze zwolnienia przedmiotowego.

Warto również wiedzieć, że samo założenie fundacji rodzinnej oraz wniesienie do niej majątku – w tym minimalnego funduszu założycielskiego – nie powoduje powstania obowiązku podatkowego. Fundacja rodzinna korzysta ze zwolnienia z podatku CIT w zakresie działalności dozwolonej ustawą, dzięki czemu wypracowane zyski mogą być reinwestowane bez bieżącego opodatkowania. Takie rozwiązanie sprzyja długoterminowej akumulacji kapitału i efektywnemu zarządzaniu majątkiem rodzinnym.

Należy jednak pamiętać, że fundacja rodzinna nie może prowadzić działalności gospodarczej o charakterze spekulacyjnym. Przekroczenie ustawowego zakresu działalności może skutkować utratą preferencji podatkowych. Dodatkowo fundacja odpowiada za zobowiązania fundatora powstałe przed jej ustanowieniem, ale wyłącznie do wysokości mienia wniesionego do fundacji.

Wady i zalety fundacji rodzinnej

Fundacja rodzinna to rozwiązanie, które z jednej strony oferuje istotne korzyści, a z drugiej wiąże się z określonymi ograniczeniami. Jej niewątpliwą zaletą jest zabezpieczenie sukcesji przedsiębiorstwa oraz możliwość zachowania majątku w rękach członków najbliższej rodziny, bez ryzyka jego rozdrobnienia. Fundacja rodzinna pozwala realizować wizję fundatora w długim horyzoncie czasowym, zapewniając rodzinie środki finansowe oraz stabilne zasady zarządzania majątkiem dzięki jasno określonym regułom zawartym w statucie i działaniu organów fundacji rodzinnej.

Do wad tego rozwiązania należy zaliczyć fakt, że fundacja rodzinna odpowiada za zobowiązania fundatora powstałe przed jej ustanowieniem, co w niektórych przypadkach może ograniczać jej atrakcyjność jako narzędzia ochrony majątku. Dodatkowym wyzwaniem jest konieczność wniesienia funduszu założycielskiego w wysokości co najmniej 100 000 zł, co może stanowić barierę dla mniejszych przedsiębiorstw. Należy także pamiętać, że fundacja rodzinna działa w ściśle określonych ramach prawnych i nie zapewnia pełnej swobody prowadzenia działalności gospodarczej, co wymaga świadomego i długofalowego planowania.

Fundacja rodzinna a działalność gospodarcza – ważna luka

Jednym z najczęstszych błędów interpretacyjnych związanych z fundacją rodzinną jest przekonanie, że może ona prowadzić dowolną działalność gospodarczą na takich samych zasadach jak spółka handlowa. Tymczasem ustawa o fundacji rodzinnej ściśle określa zakres dozwolonej aktywności i wprowadza istotne ograniczenia. Fundacja rodzinna może m.in. wynajmować nieruchomości, obracać udziałami lub akcjami w spółkach, a także prowadzić działalność rolną w ramach gospodarstwa rolnego. Dopuszczalne są również czynności związane z zarządzaniem majątkiem, takie jak lokowanie kapitału czy czerpanie pożytków z posiadanych aktywów.

Fundacja rodzinna nie może natomiast prowadzić swobodnej działalności operacyjnej, charakterystycznej dla spółek prawa handlowego, ani angażować się w bieżące prowadzenie biznesu w szerokim zakresie. Przekroczenie ustawowych granic działalności może skutkować utratą preferencji podatkowych i poważnymi konsekwencjami prawnymi. Z tego względu fundacja rodzinna powinna być traktowana przede wszystkim jako narzędzie długoterminowego zarządzania i ochrony majątku, a nie klasyczny podmiot prowadzący działalność operacyjną.

Podsumowanie: Fundacja rodzinna – najważniejsze informacje

Poniżej prezentujemy najistotniejsze kwestie omówione szczegółowo w artykule.

- Fundacja rodzinna to rozwiązanie wprowadzone w Polsce w 2023 roku, mające na celu zachowanie ciągłości biznesu i ochronę majątku rodzinnego bez konieczności osobistego zaangażowania spadkobierców.

- Popularność fundacji rodzinnych rośnie – od momentu wprowadzenia przepisów zarejestrowano prawie 1200 fundacji, a liczba złożonych wniosków przekroczyła 2000.

- Główne zalety fundacji rodzinnych to ochrona przed upłynnieniem kapitału, możliwość wycofania się fundatora z prowadzenia biznesu bez utraty dochodów oraz anonimowość w zarządzaniu majątkiem.

- Proces zakładania fundacji rodzinnej obejmuje: złożenie oświadczenia przed notariuszem, sporządzenie statutu, przekazanie majątku o wartości minimum 100 000 zł oraz zgłoszenie fundacji do rejestru prowadzonego przez Sąd Okręgowy w Piotrkowie Trybunalskim.

- Fundatorem może być każda osoba fizyczna posiadająca pełną zdolność do czynności prawnych; fundacja może mieć jednego lub kilku założycieli.

- Zgromadzenie beneficjentów może obejmować członków rodziny, inne osoby fizyczne lub organizacje pozarządowe prowadzące działalność pożytku publicznego.

- Jeżeli przedsiębiorca zdecyduje się na rozwiązanie, jakim jest fundacja rodzinna, opodatkowanie obowiązuje przy przekazaniu środków beneficjentom. CIT w takim przypadku wynosi 15%.

- Przekazanie majątku na rzecz fundacji nie generuje obowiązku podatkowego.

- Wysokość podatku zależy od stopnia pokrewieństwa beneficjentów. Najbliższa rodzina jest zwolniona z PIT, osoby z I i II grupy podatkowej płacą 10%, a pozostali 15%.

- Organizacje pozarządowe płacą CIT na dotychczasowych zasadach.

Od autora: Fundacja rodzinna to decyzja o porządku i spokoju na lata. Nie rozwiązuje wszystkich problemów, ale daje coś bezcennego - kontrolę nad majątkiem i pewność, że rodzinne wartości przetrwają kolejne pokolenia.

· Mirosław Ziętek

Jeżeli masz dodatkowe wątpliwości, możesz liczyć na pomoc naszych ekspertów. Każdy użytkownik bezpłatnego programu Podatnik.info zyskuje możliwość zadania dowolnego pytania specjalistom z obszaru księgowości, finansów lub prawa. W okresie rozliczania rocznych deklaracji PIT możesz skorzystać z trzech rozwiązań, które umożliwią dopełnienie formalności nawet w 5 minut. Sprawdź, co jeszcze zapewnia Podatnik.info!

FAQ – Najczęściej zadawane pytania