Czym jest wykroczenie skarbowe, a czym przestępstwo skarbowe? Przykłady i różnice

Nie każda nieprawidłowość wobec urzędu skarbowego oznacza poważne przestępstwo, ale nawet drobne uchybienia mogą prowadzić do odpowiedzialności karnej skarbowej. Kodeks karny skarbowy jasno rozróżnia wykroczenie skarbowe oraz przestępstwo skarbowe, biorąc pod uwagę m.in. wartość przedmiotu czynu, kwotę uszczuplonej należności publicznoprawnej oraz okoliczności sprawy. Przykłady i konsekwencje prezentują eksperci Podatnik.info.

Spis treści

- Czym jest wykroczenie skarbowe?

- Kara grzywny za wykroczenie skarbowe - ile wynosi?

- Czym jest przestępstwo skarbowe?

- Kiedy wykroczenie staje się przestępstwem skarbowym?

- Kara za wykroczenie skarbowe – ile wynosi?

- Jak wygląda postępowanie w sprawie skarbowej?

- Czy można uniknąć kary lub złagodzić odpowiedzialność? Co mówi kodeks karny skarbowy?

- Podsumowanie: wykroczenia i przestępstwa skarbowe w praktyce

- FAQ - Najczęściej zadawane pytania

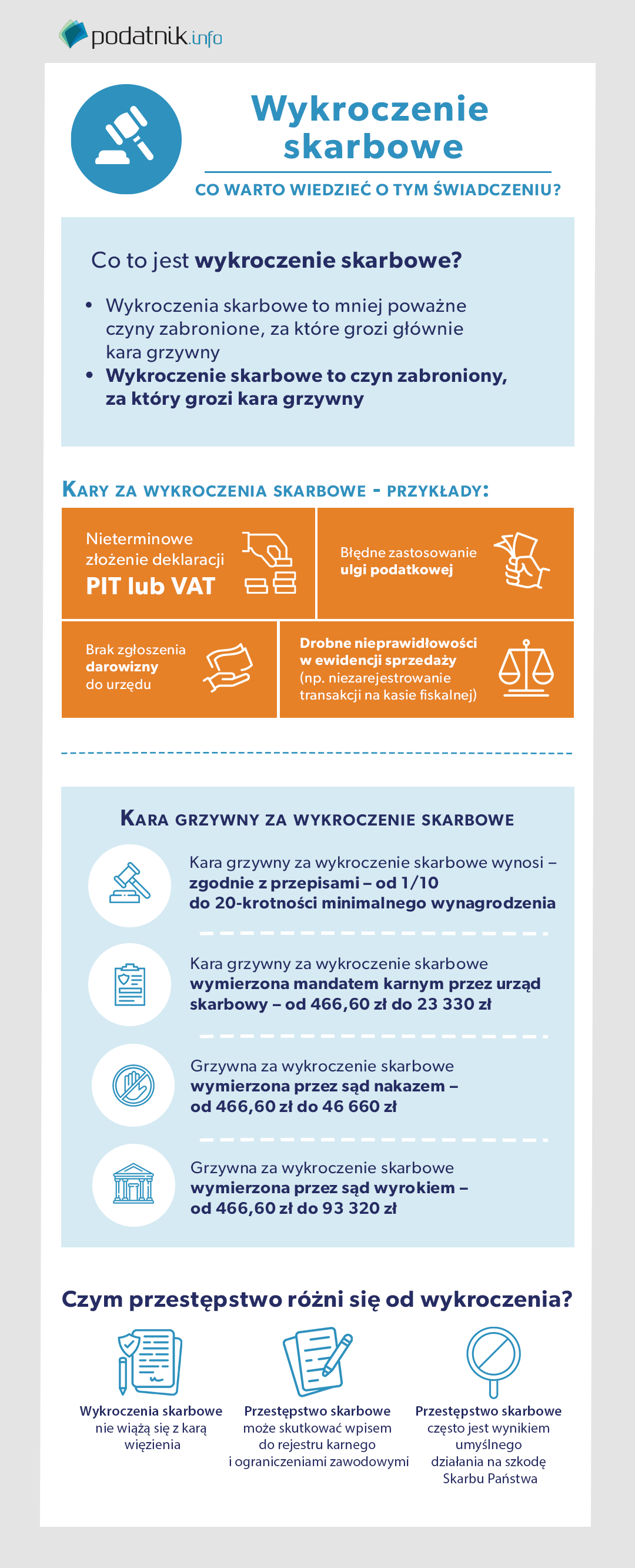

Czym jest wykroczenie skarbowe?

W polskim systemie prawnym nieprawidłowości podatkowe dzielą się na wykroczenia i przestępstwa. Wykroczenia skarbowe to mniej poważne czyny zabronione, za które grozi głównie kara grzywny. Ich definicja i konsekwencje zostały uregulowane w ustawie Kodeks karny skarbowy z dnia 10 września 1999 roku (Dz.U. 1999 Nr 83 poz. 930 z późn. zm.).

Zgodnie z art. 53 § 3 Kodeksu karnego skarbowego wykroczenie skarbowe to czyn zabroniony, za który grozi kara grzywny, jeżeli kwota uszczuplenia należności publicznoprawnej nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia.

Wykroczenie skarbowe – przykłady:

- nieterminowe złożenie deklaracji PIT lub VAT,

- błędne zastosowanie ulgi podatkowej,

- brak zgłoszenia darowizny do urzędu,

- drobne nieprawidłowości w ewidencji sprzedaży (np. niezarejestrowanie transakcji na kasie fiskalnej).

Każdy z powyższych przypadków stanowi popełnienie czynu zabronionego, jednak przy niskiej kwocie uszczuplonej należności publicznoprawnej organ może nałożyć karę grzywny w postaci mandatu karnego, bez kierowania sprawy do sądu.

Jeżeli masz wątpliwości dotyczące rozliczenia darowizny, więcej informacji na ten temat znajdziesz w artykule: https://www.podatnik.info/publikacje/podatek-od-darowizny-2024-2025-odliczenie-darowizny-od-podatku,604359

Kara grzywny za wykroczenie skarbowe - ile wynosi?

Za wykroczenie skarbowe grozi kara grzywny, której wysokość jest bezpośrednio powiązana z minimalnym wynagrodzeniem. Kara grzywny za wykroczenie skarbowe wynosi – zgodnie z przepisami – od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia. Jeśli sprawa kończy się mandatem, kara może sięgnąć maksymalnie pięciokrotną wysokość minimalnego wynagrodzenia. W przypadku wyroku nakazowego limit wynosi z kolei 10-krotność wysokości minimalnego wynagrodzenia.

W 2025 roku (przy płacy minimalnej wynoszącej 4666 zł):

- kara grzywny za wykroczenie skarbowe wymierzona mandatem karnym przez urząd skarbowy – od 466,60 zł do 23 330 zł,

- grzywna za wykroczenie skarbowe wymierzona przez sąd nakazem – od 466,60 zł do 46 660 zł,

- grzywna za wykroczenie skarbowe wymierzona przez sąd wyrokiem – od 466,60 zł do 93 320 zł.

Wymierzając karę grzywny, sąd bierze pod uwagę m.in. stosunki majątkowe i rodzinne sprawcy oraz jego dochody i możliwości zarobkowe (art. 23 § 3 KKS).

Czym jest przestępstwo skarbowe?

Przestępstwo skarbowe to poważniejszy czyn zabroniony określony w art. 53 § 1–2 Kodeksu karnego skarbowego, który może skutkować nie tylko karami grzywny, ale również karą ograniczenia wolności lub karą pozbawienia wolności.

Do przestępstwa dochodzi wtedy, gdy kwota uszczuplonej należności publicznoprawnej przekracza pięciokrotność minimalnego wynagrodzenia.

Jest to forma przestępstwa o charakterze finansowym, dotycząca podatków, ceł i innych zobowiązań publicznoprawnych.

Przykłady przestępstw skarbowych

- zaniżanie dochodów lub zatajanie źródeł przychodu,

- fikcyjne faktury i wyłudzanie podatku VAT,

- sprzedaż towarów akcyzowych bez opodatkowania (np. alkoholu, tytoniu),

- prowadzenie tak zwanej „podwójnej księgowości” z premedytacją.

W takich przypadkach sąd może orzec nie tylko karę grzywny w stawkach dziennych, lecz także karę ograniczenia wolności lub karę pozbawienia wolności, a dodatkowo zastosować środki karne, takie jak przepadek przedmiotów lub równowartości pieniężnej przepadku przedmiotów.

Kiedy wykroczenie staje się przestępstwem skarbowym?

Decydujące znaczenie dla rozróżnienia wykroczenia skarbowego od przestępstwa skarbowego ma wartość przedmiotu czynu oraz kwota uszczuplenia należności publicznoprawnej. Jeżeli uszczuplenie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia, czyn traci charakter wykroczenia i zostaje zakwalifikowany jako przestępstwo skarbowe.

Jeżeli kwota uszczuplenia przekracza pięciokrotność minimalnego wynagrodzenia (w 2025 roku: 23 130 zł), czyn uznaje się za przestępstwo.

Inne różnice to między innymi:

- wykroczenia skarbowe nie wiążą się z karą więzienia,

- przestępstwo skarbowe może skutkować wpisem do rejestru karnego i ograniczeniami zawodowymi,

- przestępstwo skarbowe często jest wynikiem umyślnego działania na szkodę Skarbu Państwa.

Przy ocenie odpowiedzialności sąd bierze jednak pod uwagę nie tylko samą kwotę, lecz także okoliczności popełnienia czynu, stopień winy sprawcy, jego zamiar, ewentualną powtarzalność naruszeń oraz inne dane okoliczności sprawy, które mogą mieć wpływ na wymierzenie kary.

Kara za wykroczenie skarbowe – ile wynosi?

W przypadku wykroczenia kara za wykroczenie skarbowe może być nałożona:

- mandatem karnym – do 5x minimalnego wynagrodzenia (max 23 330 zł),

- przez sąd – do 20x minimalnego wynagrodzenia (max 93 320 zł).

Organem uprawnionym do nałożenia mandatu jest na przykład naczelnik urzędu skarbowego. Podatnik może jednak odmówić jego przyjęcia – wówczas sprawa trafia do sądu.

Od Autora: "Prawo karne skarbowe nie ma na celu karania podatników za drobne błędy, lecz ochronę finansów publicznych przed świadomymi i poważnymi nadużyciami. W wielu przypadkach szybka reakcja i uregulowanie zaległości pozwalają uniknąć surowych konsekwencji”.

Mirosław Ziętek, redaktor merytoryczny Podatnik.info

Jak wygląda postępowanie w sprawie skarbowej?

Postępowania skarbowe prowadzone są zgodnie z procedurą karną, ale w specjalnym trybie uproszczonym. Ich celem jest szybkie i efektywne zakończenie sprawy, z poszanowaniem praw podatnika.

Etapy postępowania:

- Zawiadomienie podatnika o podejrzeniu naruszenia przepisów,

- Postępowanie przygotowawcze – zbieranie dowodów, przesłuchania,

- Możliwość przyjęcia mandatu (przy wykroczeniach),

- Akt oskarżenia – w przypadku przestępstw,

- Postępowanie sądowe i orzeczenie kary.

Czy można uniknąć kary lub złagodzić odpowiedzialność? Co mówi kodeks karny skarbowy?

Tak, prawo przewiduje instytucje ochronne dla osób, które popełniły wykroczenie lub przestępstwo skarbowe, ale chcą naprawić swój błąd:

- Czynny żal (art. 16 Kodeksu karnego skarbowego) – pozwala uniknąć kary, jeśli podatnik sam poinformuje urząd o naruszeniu, zanim urząd sam je wykryje.

- Dobrowolne poddanie się odpowiedzialności karnej – skraca proces i często skutkuje niższą grzywną.

- Uregulowanie zaległości – zapłata podatku i odsetek mogą przemawiać za odstąpieniem od ukarania lub warunkowym umorzeniem postępowania.

Podsumowanie - wykroczenia i przestępstwa skarbowe w praktyce

Wiedza o tym, czym jest wykroczenie skarbowe, a czym przestępstwo skarbowe, pozwala lepiej zrozumieć ryzyko związane z błędami podatkowymi. Najważniejsze różnice:

- wykroczenia skarbowe mają charakter łagodniejszy i dotyczą kwot do 5x minimalnej pensji,

- przestępstwa są poważniejsze, często wiążą się z intencją i skutkami prawnymi,

- kara za wykroczenie skarbowe to grzywna, za przestępstwo – nawet kara więzienia,

- instytucje takie jak czynny żal pomagają uniknąć odpowiedzialności.

W praktyce większość spraw podatkowych kończy się mandatem, ale nawet wtedy warto działać świadomie i korzystać z profesjonalnego wsparcia.

Jeżeli masz dodatkowe wątpliwości, możesz skorzystać ze wsparcia ekspertów Podatnik.info. Każdy użytkownik darmowego programu Podatnik.info zyskuje możliwość zadania dowolnego pytania specjalistom z obszaru prawa podatkowego. Ponadto w okresie rozliczenia rocznych deklaracji PIT zapewniamy trzy rozwiązania, które umożliwią dopełnienie formalności w 5 minut!

FAQ – Najczęściej zadawane pytania

Czy każde wykroczenie skarbowe trafia do sądu?

Nie. W przypadku wykroczeń skarbowych przepisy pozwalają na zakończenie sprawy bez udziału sądu, najczęściej poprzez nałożenie kary grzywny mandatem karnym przez organ podatkowy. Jeżeli podatnik przyjmie mandat i okoliczności sprawy nie budzą wątpliwości, postępowanie kończy się na tym etapie. Do sądu sprawa trafia dopiero wtedy, gdy podatnik odmówi przyjęcia mandatu albo gdy charakter czynu wymaga sądowego rozstrzygnięcia.

Czy grozi kara pozbawienia wolności za wykroczenie skarbowe?

Nie. Wykroczenia skarbowe zagrożone są wyłącznie karą grzywny. Kara pozbawienia wolności ani kara ograniczenia wolności nie mogą być orzeczone w przypadku wykroczeń skarbowych i są zastrzeżone wyłącznie dla przestępstw skarbowych. To jedna z kluczowych różnic pomiędzy tymi dwiema kategoriami czynów.

Od czego zależy wysokość kary grzywny?

Wymierzona kara grzywny zależy przede wszystkim od wysokości minimalnego wynagrodzenia obowiązującego w danym roku, ale także od sytuacji majątkowej sprawcy, jego dochodów oraz możliwości zarobkowych. Wymierzając karę grzywny, organ bierze również pod uwagę okoliczności popełnienia czynu oraz stopień jego społecznej szkodliwości.

Czy czynny żal zawsze chroni przed karą?

Nie. Czynny żal może zwolnić z odpowiedzialności karnej tylko wtedy, gdy podatnik sam zawiadomi organ o popełnieniu czynu zabronionego, zanim urząd skarbowy uzyska o nim wiedzę. Jeżeli postępowanie zostało już wszczęte lub organ posiada informacje o naruszeniu, instytucja czynnego żalu nie znajdzie zastosowania.