Zmiany w leasingu 2026 – co się zmienia i co to oznacza dla przedsiębiorców?

Od 1 stycznia 2026 r. wchodzą w życie istotne zmiany w zasadach rozliczania leasingu samochodów osobowych w firmach. Nowe limity kosztów podatkowych uzależnione od rodzaju pojazdu i emisji CO₂ oznaczają, że przedsiębiorcy będą musieli przemyśleć strategię floty i planowanie wydatków. Szczególnie dotknięci zmianami będą użytkownicy samochodów spalinowych i większości hybryd, natomiast korzystniejsze limity przewidziano dla aut elektrycznych, wodorowych oraz niskoemisyjnych.

Spis treści:

- Zmiany w leasingu 2026

- Nowe limity kosztów podatkowych od 2026 r.

- Co dokładnie się zmienia – nowe zasady w leasingu

- Przykład praktyczny – obliczanie kosztów leasingu od 2026 r.

- Ochrona „starych zasad” – przepisy przejściowe

- Preferencje dla niskoemisyjnych i ekologicznych pojazdów

- Skutki dla przedsiębiorców – konsekwencje zmian w leasingu

Zmiany w leasingu 2026

Rok 2026 przynosi istotne zmiany w zasadach rozliczania samochodów osobowych w kosztach uzyskania przychodów przedsiębiorców w Polsce. Nowe regulacje dotyczą zarówno amortyzacji samochodów, jak i opłat leasingowych (w tym leasingu operacyjnego). W praktyce oznacza to, że przedsiębiorcy będą musieli uwzględniać nowe limity wartości pojazdów przy ustalaniu kosztów podatkowych dla celów podatku dochodowego od osób fizycznych (PIT) oraz podatku dochodowego od osób prawnych (CIT).

Zmiany te wynikają z nowelizacji przepisów podatkowych, która została przewidziana już w ustawie z dnia 2 grudnia 2021 r. o zmianie ustawy o elektromobilności i paliwach alternatywnych oraz niektórych innych ustaw (Dz.U. 2021 poz. 2269), a ich wejście w życie nastąpiło 1 stycznia 2026 r.

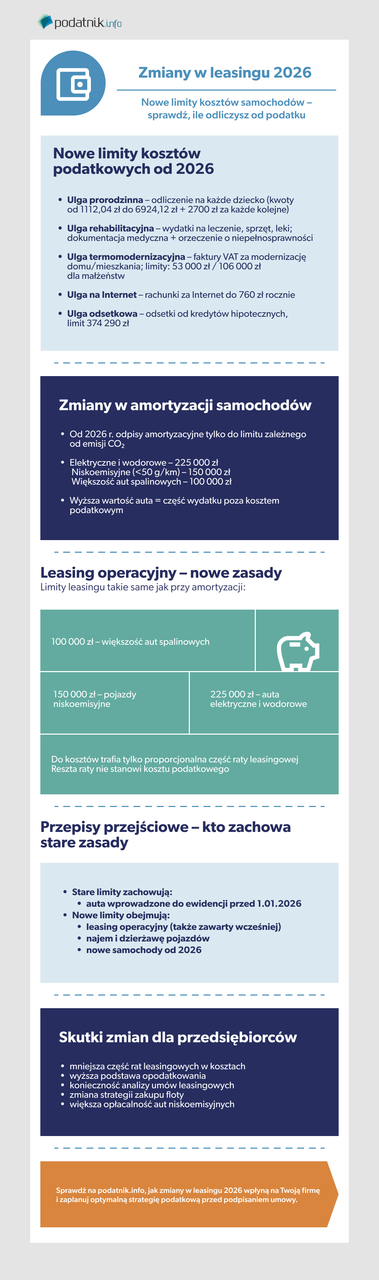

Nowe limity kosztów podatkowych od 2026 r.

Najważniejszym skutkiem zmian jest uzależnienie limitów kosztów podatkowych od poziomu emisji CO₂ samochodu osobowego, co wpływa zarówno na amortyzację, jak i leasing:

Nowe limity wartości samochodu dla celów kosztowych:

| Rodzaj pojazdu | Limit kosztów podatkowych (od 1.01.2026) |

| Samochody elektryczne i wodorowe | 225 000 zł |

| Samochody spalinowe/hybrydowe o emisji CO₂ < 50 g/km | 150 000 zł |

| Samochody spalinowe/hybrydowe o emisji CO₂ ≥ 50 g/km | 100 000 zł |

Oznacza to, że od 1 stycznia 2026 r. przedsiębiorca może zaliczyć do kosztów podatkowych (PIT lub CIT):

-

przy zakupie samochodu osobowego – odpisy amortyzacyjne do wysokości limitu zależnego od rodzaju auta i jego emisji CO₂,

-

przy leasingu lub najmie – raty leasingowe (część kapitałowa) również tylko do wysokości limitu, proporcjonalnie do wartości pojazdu.

Co dokładnie się zmienia – nowe zasady w leasingu

1. Amortyzacja samochodów osobowych

Dotychczasowe zasady umożliwiały przedsiębiorcom zaliczanie odpisów amortyzacyjnych samochodów osobowych w koszty podatkowe do ogólnego limitu, który wynosił:

-

225 000 zł – samochody elektryczne lub wodorowe,

-

150 000 zł – większość samochodów spalinowych lub hybryd.

Od 1 stycznia 2026 r. zasady te zostaną doprecyzowane, uzależniając limity od emisji CO₂:

-

samochody spalinowe lub hybrydowe z emisją ≥ 50 g/km będą obejmowane limitem 100 000 zł,

-

samochody spalinowe lub hybrydowe z emisją < 50 g/km będą nadal objęte wyższym limitem 150 000 zł,

-

samochody elektryczne i wodorowe pozostają objęte limitem 225 000 zł.

W praktyce oznacza to, że dla większości aut spalinowych i standardowych hybryd (których emisja CO₂ jest zwykle wyższa niż 50 g/km) przedsiębiorcy będą mogli odliczyć w kosztach podatkowych mniejszą część amortyzacji niż dotychczas, jeśli wartość pojazdu przekroczy nowy limit.

2. Leasing operacyjny

Nowe przepisy odnoszą się również do leasingu operacyjnego, który do tej pory, w przeciwieństwie do leasingu finansowego czy zakupu, nie dawał prawa do amortyzacji w ewidencji środków trwałych u korzystającego. W leasingu operacyjnym przedsiębiorca wpisuje do kosztów przede wszystkim raty leasingowe.

Od 1 stycznia 2026 r. limity kosztów leasingowych samochodów osobowych są uzależnione od emisji CO₂ w taki sam sposób jak limity amortyzacyjne:

-

większość spalinowych samochodów i większość hybryd objęta zostanie limitem 100 000 zł,

-

niskoemisyjne pojazdy mogą korzystać z wyższego limitu 150 000 zł,

-

elektryczne i wodorowe auta – 225 000 zł.

Co ważne, zasada ta dotyczy leasingu operacyjnego nawet w przypadku umów zawartych przed 2026 r., ponieważ pojazdy używane w leasingu operacyjnym nie są ujmowane w ewidencji środków trwałych korzystającego przedsiębiorcy i dlatego nie zachowują dotychczasowych limitów.

Przykład praktyczny – obliczanie kosztów leasingu od 2026 r.

Załóżmy, że przedsiębiorca korzysta z leasingu operacyjnego samochodu osobowego o wartości 150 000 zł z emisją CO₂ ≥ 50 g/km:

-

Do końca 2025 r. – cała wartość rat kapitałowych była uznawana za koszt podatkowy.

-

Od 1 stycznia 2026 r. limit dla tego auta wynosi 100 000 zł.

-

W efekcie tylko 2/3 części kapitałowej raty leasingowej może stanowić koszt uzyskania przychodu, a pozostała część nie będzie kosztowym wydatkiem podatkowym.

Takie rozliczenie oznacza w praktyce wyższą podstawę opodatkowania i tym samym większy podatek dochodowy (PIT lub CIT), niż gdyby limit był taki sam jak dotychczas.

Ochrona „starych zasad” – przepisy przejściowe

Nowe limity dotyczą pojazdów, które zostaną wprowadzone do ewidencji środków trwałych lub używane w umowach leasingowych od 1 stycznia 2026 r..

-

Samochody osobowe wprowadzone do ewidencji środków trwałych przed 1.01.2026 r. – mogą korzystać z dotychczasowego limitu (np. 150 000 zł dla spalinowych),

-

Leasing operacyjny oraz najem/dzierżawa – limity obowiązują nowe od 1.01.2026 r. niezależnie od daty zawarcia umowy, ponieważ pojazdy te nie trafiają do ewidencji środków trwałych korzystającego podatnika.

Oznacza to, że przedsiębiorcy powinni zwrócić uwagę na daty wprowadzenia samochodów do ewidencji oraz na rodzaj umowy leasingowej, aby skorzystać z możliwie korzystniejszych zasad.

Preferencje dla niskoemisyjnych i ekologicznych pojazdów

Jednym z głównych celów zmian jest promowanie pojazdów niskoemisyjnych, w tym elektrycznych i wodorowych. Dla takich aut limit kosztów podatkowych wynosi 225 000 zł, co oznacza, że przedsiębiorcy korzystający z samochodów zeroemisyjnych mogą dalej zaliczać większe wydatki w koszty podatkowe – zarówno przy amortyzacji, jak i leasingu.

Dla pojazdów niskoemisyjnych z emisją CO₂ poniżej 50 g/km również przewidziano wyższy limit 150 000 zł – co może być zachętą do wyboru bardziej ekologicznych środków transportu.

Skutki dla przedsiębiorców – konsekwencje zmian w leasingu

Nowe limity w leasingu i amortyzacji samochodów osobowych oznaczają dla firm szereg praktycznych skutków:

- Wyższe koszty podatkowe

Ograniczenie możliwości zaliczania pełnej wartości rat leasingowych lub odpisów amortyzacyjnych do kosztów uzyskania przychodów prowadzi do wyższej podstawy opodatkowania PIT lub CIT – a więc do wyższych zobowiązań podatkowych dla przedsiębiorcy.

- Konieczność analizy umów leasingowych

Przedsiębiorcy powinni przeanalizować dotychczasowe umowy leasingowe pod kątem nowego sposobu rozliczania kosztów – szczególnie gdy dotyczą pojazdów spalinowych lub klasycznych hybryd.

- Planowanie floty i strategii podatkowej

Zmiany mogą skłonić firmy do:

-

wcześniejszego zakupu lub wprowadzenia pojazdów do ewidencji przed końcem 2025 r.,

-

wyboru pojazdów niskoemisyjnych lub elektrycznych ze względu na korzystniejsze limity kosztowe,

-

rozważenia zakończenia lub negocjowania umów leasingowych, aby zmniejszyć negatywne skutki nowych limitów.

Podsumowanie

Od 2026 roku zmieniają się stawki leasingu dla przedsiębiorców. Prawidłowe rozliczenie kosztów uzyskania przychodów pozwala uniknąć kar finansowych i problemów z urzędem skarbowym.

Skorzystaj z programu Podatnik.info, który ułatwia rozliczenie leasingu oraz zaplanowanie floty i strategii podatkowej.

Źródła:

-

Podatki 2026 – Przewodnik dla Inwestorów podatki.gov.pl (PDF) – rozdział dotyczący zmian limitów kosztów uzyskania przychodów dla samochodów osobowych i leasingu od 1 stycznia 2026 r.